この記事はPRが含まれていますが、直接取材・調査した一次情報を元に書かれています。

経営を安定させるために、法人融資を検討する経営者の方は多くいるものです。

しかし、緊急を要することの多い法人融資では、融資をお願いする金融機関を間違えてしまうことで、無駄な時間を割く結果となり、経営をより不安定にし兼ねません。

ここでは、それらの不安要素を解消しながら、以下の内容についても紹介していきます。

- 法人や個人事業主が知っておくべき法人融資の種類

- 各種類の特徴の比較

- 種類ごとに必要な書類について

- 法人融資の審査基準と通るコツ

- ブラックでも融資は可能か

融資までをスムーズに行うためにも、ここで紹介することはしっかりと覚えておくようにしましょう。

法人融資の主な4つの種類とは

単に法人融資といっても、その数は膨大であり、また金利設定や審査方法も異なるものです。

そういった中で闇雲に探すのでは、時間も労力も無駄にし兼ねません。

まずは法人融資の種類を把握し、自身の事業の規模や状態に合ったものを選択する必要があるでしょう。

とはいっても、その種類は大きく4種類のみとなりますので、最初の段階でそれぞれの融資の特徴を把握し、候補を絞っていくことをおすすめします。

では早速みていきましょう。

融資の種類①:日本政策金融公庫(政策金融機関)の融資

まず日本政策金融公庫は、政府が100%出資する政策金融機関であり、中小企業はもちろん、設立したての企業であっても、法人融資を幅広く受け入れてくれるのが特徴です。

たとえば設立したての場合では、事業実績もないため銀行からの法人融資はむずかしい傾向にあります。

しかし日本政策金融公庫では、設立したての企業であっても融資が可能な「新創業融資制度」というものがあります。

もちろん一定の条件こそありますが、その条件さえクリアしてしまえば、担保や保証人の用意は原則として必要ありません。

また、低金利であることもこの融資制度の特徴でしょう。

もし、条件や審査書類について不安のある方は、電話相談が可能な「創業ホットライン」や、対面相談が可能な「創業サポートデスク」を利用してみても良いかもしれません。

また日本政策金融公庫の融資については、以下の記事でわかりやすく紹介していますので、一度目を通してみましょう。

日本政策金融公庫から創業融資!その流れと審査に通すための注意点も

日本政策金融公庫から創業融資!その流れと審査に通すための注意点も

融資の種類②:プロパー融資

プロパー融資とは、契約者と銀行との間には何も挟まず、直接銀行からお金を借りる融資のことをいいます。

この融資は、低金利であることはもちろん、融資金額に限度額がありません。

そのため、法人経営をする多くの方が、この融資を希望することも確かです。

しかし銀行側からしてみれば、契約者が返済不能となるような貸し倒れの可能性も含んでいるため、大きなリスクを背負うこととなります。

そういった背景から、初めて取引する企業に対して、銀行側はプロパー融資を極力避け、次の項で紹介する「保証付融資」を勧めることが大半でしょう。

またプロパー融資の審査では、法人への審査項目も多く、また厳しいのも特徴です。さらに期間についても、1ヶ月~3ヶ月と状況によっては長期にわたることさえあります。

そのため、プロパー融資は信用の確立された、規模が大きめの法人企業に向いているといえるでしょう。

融資の種類③:信用保証協会を通す保証付融資

先ほどプロパー融資の説明でも少し紹介しましたが、銀行からの融資には、信用保証協会を通す保証付融資というものが存在します。

これは、信用保証協会を保証人に立てることで、銀行側のリスクを減らし、法人融資を受けやすくするものとなります。

より具体的にいうと、契約者の返済が厳しくなった際に、信用保証協会が契約者に代わって銀行に対し返済を行うということです。

もちろんその後は、信用保証協会に対し返済していく形となります。

また保証をしてもらっている対価として、毎年数万円~数十万円の信用保証料が発生することも併せて覚えておくようにしましょう。

融資の種類④:ノンバンク融資

ノンバンク融資とは、銀行や信用金庫などとは違い、預金機能を持たない金融機関が行う融資のことをいいます。

ノンバンク融資は利息が他の法人融資と比較しても、高めに設定されているのがまず特徴として挙げられるでしょう。

しかしその反面、審査については他の法人融資と比較しても通りやすく、担保も特に必要ありません。審査スピードについても、早いところでは最短即日に融資を実施してくれるケースもあります。

時間に余裕がない場合や、赤字経営で審査が不安な法人にとって、ノンバンク融資は心強い味方となってくれるでしょう。

各法人融資の特徴一覧

これまでに紹介してきた4つの法人融資について、ここでは表でまとめておきます。

それぞれの特徴が簡単に比較できますので、各法人融資の説明と併せて参考にし、どの法人融資を検討するのか絞り込んでしまいましょう。

| 日本政策金融公庫 | プロパー融資 | 保証付融資 | ノンバンク融資 | |

|---|---|---|---|---|

| 金利(実質年率) | 約0.3~2.85% | 約2~3% | 約2~3%

※別途信用保証料 が必要 |

約6~18% |

| 審査の通りやすさ | 〇 | × | △ | ◎ |

| 申込みから

融資までの期間 |

1ヶ月程度 | 1ヶ月程度 | 1ヶ月半程度 | 数日程度 |

| 必要書類の量 | △ | × | × | 〇 |

| 連帯保証人 | 不要な場合も

※融資制度による |

必要 | 必要 | 不要な場合も |

| 担保 | 不要な場合も

※融資制度による |

必要 | 不要な場合も | 不要 |

法人融資で必要なものとは

法人融資を受けるためには、当然ながら審査があります。

その審査の判断材料として、書類を提出するわけですが、個人とは異なりその数は膨大となるでしょう。

ただし、どこに融資をお願いするかによっても、審査に必要な書類は異なるものです。

ここではそれぞれの法人融資において、主に必要となるものを紹介していきます。

日本政策金融公庫融資で必要なもの

まず日本政策金融公庫の法人融資についてですが、ここでは中小企業で既に長年にわたり事業を行っている方も想定し、2種類にわけて法人融資で主に必要となるものについて紹介しておきます。

| 日本政策金融公庫の法人融資で必要なもの | |

| 設立間もない企業 | 事業年数の長い中小企業 |

| ・ 借入申込書

・ 創業計画書 ・ 履歴事項全部証明書(登記簿謄本) ・ 身分を証明できるもの (運転免許証、パスポートなど) |

・ 事業実態が確認できるもの

(会社案内、製品カタログなど) ・ 履歴事項全部証明書(登記簿謄本) ・ 直近3期分の決算書と税務申告書 ・ 納税証明書 ・ 担保の内容がわかるもの (登記事項証明書など) |

銀行融資で必要なもの

銀行の融資では、主に以下に挙げる書類の提出を求められることが多いでしょう。

また銀行や事業の状態によっても、提出すべき書類は異なってくるものです。

そのため、銀行でプロパー融資や保証付融資を受ける際には、しっかりと担当者に確認する必要があるでしょう。

| 銀行の法人融資で必要なもの |

| ・ 借入申込書

・ 事業実態が確認できるもの (会社案内、製品カタログなど) ・ 履歴事項全部証明書(登記簿謄本) ・ 直近3期分の決算書と税務申告書 ・ 納税証明書 ・ 印鑑証明書 ・ 事業計画書 ・ 資金繰り表 ・ 借入状況の一覧表 ・ 身分を証明できるもの (運転免許証、パスポートなど) |

決算月から4ヶ月以上経過している場合は、試算表についても追加で提出を求められることもあります。

赤字補填のために融資を検討している場合では、経営改善計画書が必要になることもあるでしょう。

また、保証付融資の場合では、上表のような提出書類を2通ずつ用意し、銀行と信用保証協会のそれぞれに提出します。

ノンバンク融資で必要なもの

ノンバンク融資の場合は、他の法人融資とは異なり、必要書類は少量で済みます。

ノンバンク融資も金融機関によって提出書類は異なってきますので、各公式HPで確認することを忘れないようにしましょう。

| ノンバンクの法人融資で必要なもの |

| ・ 履歴事項全部証明書(登記簿謄本)

・ 納税証明書 ・ 決算書 ・ 確定申告書 ・ 事業計画書(業歴が短い場合) ・ 収支計画書(業歴が短い場合) ・ 身分を証明できるもの (運転免許証、パスポートなど) |

法人融資の審査基準とは

各法人融資の種類について紹介した際に、それぞれの審査の通りやすさについても触れました。

そこで気になることは、

ということでしょう。

ここではその疑問について、それぞれの法人融資にわけて紹介していきます。では早速みていきましょう。

日本政策金融公庫融資の審査基準

日本政策金融公庫融資では、決算書と事業計画書を主に確認していき、設立間もない企業では創業計画書を重点的に確認していきます。

特に、そこに記載される売上げ見込みなどの数字は非常に重要で、

なども確認されます。

これは経理の感覚として、法人代表者にその素質があるのかを見ているともいえるでしょう。

それ以外にも法人代表者は、事業に対し熱意があるかも見られていることも忘れてはいけません。

また提供するサービスについては、他社との差別化ができているのかも、審査をする上での判断材料となります。

銀行融資の審査基準

銀行の融資審査では、企業審査というものを行います。

これは銀行から見た際に、その企業がどの程度信用できるのかを判断するもので、「信用格付」とも呼ばれています。

この信用格付で高いランクに位置していればいるほど融資は受けやすくなり、企業側は銀行から融資を受けるために、このランクを上げていく必要があるでしょう。

具体的な中身については以下の内容となり、決算書や実績を主に審査していきます。

- 企業の安定性はどの程度あるか

- 融資後に売上げを拡大できるのか

- 現在まで収益はどの程度確保できているのか

- 返済能力がその企業に十分にあるのか

またそれ以外にも、法人の代表者の経営能力や従業員のスキル、企業ブランドの価値についても、信用格付では確認されるでしょう。

こういった背景から、設立したての企業や信用力がまだ確立できていない小さな企業にとっての銀行融資は、どうしても高い壁となってしまうのです。

銀行の信用格付けによって、融資実施の際の金利も決定されます。

具体的にどういった形で決定されるのかについては、以下の記事を参考にしてみましょう。

銀行融資の金利の相場と決まり方とは?【法人・個人事業主向け】

銀行融資の金利の相場と決まり方とは?【法人・個人事業主向け】

ノンバンク融資の審査基準

ノンバンク融資は、たとえ赤字経営だった場合であっても融資審査に通る可能性があり、他の法人融資の審査と比較しても、審査基準は低く設定されていることがほとんどです。

では、ノンバンク融資の審査で注目する点は何かというと、法人とその代表者の「信用情報にキズがないか」という点となります。

また設立間もない企業では、事業計画書や収支計画書も入念に確認します。

そのため、そこに記載する数字や内容については、具体的かつ現実的なものでなくてはなりません。

こういった書類は、手を抜かずしっかりと作成するようにしましょう。

法人融資の審査に通るためのコツとは

法人融資の審査に通りやすくするためには、いくつかコツが存在します。

またこれは、どの融資でも共通していえることなので、ここで紹介したことについては、特に徹底して行うようにしましょう。

では早速紹介していきます。

融資希望額は具体的に

まずどこの金融機関も、融資金の使途がよくわからない状況下では、お金を貸すことに抵抗が出るものです。

そのため融資金を何に使い、いくら必要なのかについては、法人融資を申し込む前に細かく決めておく必要があるでしょう。

また、その計画が念入りに練られていない場合、経理能力に欠ける人だというレッテルを貼られる可能性もあります。

そうなれば、当然ながら審査に通ることはむずかしくなるでしょう。

必ず、融資希望金額は具体的なものとしてください。

収入源と返済計画のアピール

金融機関はお金を貸している側ですから、融資金については完済してもらうことを当然の目的としているものです。

しかし、そのための返済計画がずさんなものでは、完済できるかの信用も得られることはありません。

融資を受けた結果、どのように利益を拡大し返済に充てていくのか、その計画は入念に立てるようにしましょう。

その際には、もちろん具体的な数字を入れることも忘れてはいけません。

資金繰り表などを上手に活用しながら、担当者へアピールすることが大切です。

また、事業以外での収入もある場合では、その収入源について、なるべく全て開示するようにしましょう。

その開示を行うことで、法人代表者に返済能力があるとして信用も得やすいので、良いアピール材料となります。

書類の徹底確認

法人融資の審査のために提出する書類は、何度かお伝えしているように、具体的な数字かつ現実的なものである必要があります。

ただし、それだけではなく、数字のズレや誤字脱字にも注意しなくてはなりません。

法人融資は、あくまでも信用の上に成り立つものです。

そういった一見細かいことであっても、信用を損ねる原因になることを理解しておきましょう。

またすべての書類において不備がない場合では、「経理の体制がしっかりしている」という良い印象を金融機関に与えることも可能です。

書類は不備なく迅速に提出しましょう。

法人融資はブラックだとしても審査に通るのか

法人の場合、融資に申込みをした際には、連帯保証人として代表者を指定するものです。

この代表者が、過去に長期間にわたる滞納や踏み倒しなどの金融事故を起こしているブラックの場合、

という点が疑問になるでしょう。

ではその点について、早速みていきましょう。

法人融資で重要視するのは業績?代表者の信用度?

各金融機関はで法人融資の審査をする際に注目するのは、これまでに伝えてきた通り、両方となります。

どちらを重視するかと聞かれれば、それは企業の業績の方が重要視されます。

契約者は法人格であり代表者ではない

というのも、あくまでも契約者は法人格であり、代表者ではありません。

代表者は法人格が支払いできなくなった際の、連帯保証人という立場でしかないため、企業の業績ほどは重要視されない傾向にあります。

そのため、代表者が過去に金融事故を起こしているブラックだったとしても、法人融資は通る可能性があるでしょう。

保証会社や担保がなければ基本的に融資はむずかしい

ただし、担保を必要としてないプロパー融資では、ほぼ融資を受けることは無理となります。

企業として返済ができなくなった際に、金融事故を起こしている代表者(連帯保証人)が代わって返済できるのかという点で、大きな不安要素が残るためです。

ブラックでも法人融資を受けたいのなら、保証か担保が必要不可欠となるでしょう。

また大前提として、企業の業績が好調、もしくは将来性があるものに限ります。

ブラックなら保証か担保で有利に

法人融資の種類について紹介した際に、「信用保証協会を通す保証付融資」のことについて触れました。

この保証付き融資であれば、信用保証協会が保証人となってくれますので、金融機関側からしても信用度が高まります。

またそれ以外には、不動産を担保とする融資を検討してみても良いでしょう。

この場合は、返済不能となった際に不動産売却をして、融資金の回収ができるため、金融機関側も安心して融資を実施することができます。

ただし、不動産自体に価値がない場合は、担保として受け付けないケースもありますので、その点には注意が必要です。

詳しくは、以下の記事でも紹介していますので、価値ある不動産を持っている方は一度確認してみてもいいかもしれません。

法人向け不動産担保ローンの審査基準とは!何を見る?どこが甘い?

法人向け不動産担保ローンの審査基準とは!何を見る?どこが甘い?

法人向けの不動産担保ローンおすすめ9社を比較!選び方や注意点も

法人向けの不動産担保ローンおすすめ9社を比較!選び方や注意点も

審査の易しさや即日の法人融資を求めるならノンバンク

銀行や日本政策金融公庫からの融資が厳しい場合や、資金繰りの面で時間がない場合では、ノンバンク融資を選択することとなるでしょう。

そういった方のために、ここではおすすめのノンバンク融資について紹介しておきます。

ぜひ、検討材料としてお役立てください。

安心の契約実績!ビジネクスト

| 融資対象者 | ・法人

・個人事業主 ※満20歳~満69歳 |

| 融資までの期間 | 最短即日融資 |

| 融資額 | 50~1,000万円 |

| 金利(実質年率) | 8~18% |

| 保証人 | 原則不要

※法人の場合、代表者が連帯保証人 |

| 担保 | 不要 |

ビジネクストは、アイフルグループの事業ノウハウを活かしたローン会社であり、その実績に申し分はないでしょう。

またノンバンクながらも、法人融資の上限額は幅広く対応しており、申し込みから融資までをオンライン完結できるのも、魅力のひとつとなります。

選べる6コース!オリックスのVIPローンカード BUSINESS

| 融資対象者 | ・法人

・個人事業主(業歴1年以上) ※満20歳~満69歳 |

| 融資までの期間 | 最短即日融資 |

| 融資額 | 50~500万円 |

| 金利(実質年率) | 6~17.8% |

| 保証人 | 不要 |

| 担保 | 不要 |

ノンバンク融資の中で比較しても、低金利に設定されているのが、このオリックスのVIPローンカードBUSINESSとなります。

また特徴的なのが、50~500万円まで6段階のコースが設けられており、融資金額が設定しやすい点でしょう。

それ以外にも、サービスが充実しているため、お金や収支バランスについての相談やオリックスグループの施設が優待価格で受けられるなど、経営者にとって嬉しい内容となっています。

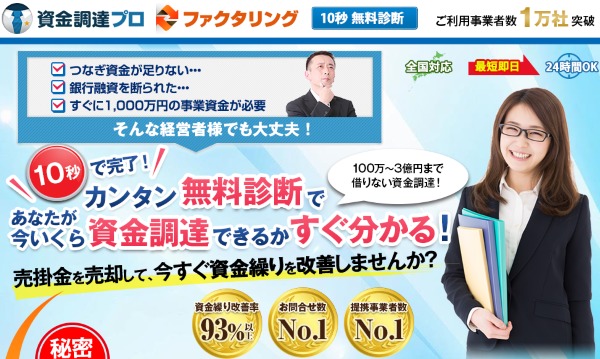

借りない資金調達!資金調達プロのファクタリング

| 対象者 | ・法人

・個人事業主 |

| 融資までの期間 | 最短即日融資 |

| 融資額 | 100万~3億円 |

| ファクタリング手数料 | 要問合せ |

| 保証人 | 不要 |

| 担保 | 不要 |

まず、ファクタリングを知らない方のために簡単に説明すると、ファクタリング会社が企業側の売掛金を買取ることで、現金化できていない売上げを資金として提供するものとなります。

ファクタリングとは?種類ごとの取引の仕組みと注意点を徹底解説

ファクタリングとは?種類ごとの取引の仕組みと注意点を徹底解説

そのため、

という方にとっては、最適の資金調達方法となるでしょう。

また、資金調達プロのファクタリングの特徴としては、提携事業者数がトップであり、24時間対応していることです。

実際にいくら資金調達できるのかについては、数問の質問に答えるだけですぐに結果がでますので、一度試してみるのも良いかもしれません。

法人融資を受けて事業を軌道に乗せよう

ここまでで、法人融資の種類や審査を受けるにあたって必要な知識を紹介してきました。

法人融資の審査基準はそれぞれ異なりますが、事業規模に合わせた金融機関を選択すること、またここで紹介してきた審査を通すためのコツをしっかりと行うことで、融資は受けやすくなります。

また融資を受けた後は、気を抜かず事業を軌道に乗せることに専念をし、最大限の行動をしていきましょう。

法人融資は軌道に乗せるための第一歩となります。

事業を始めたり、学校を建てたり、家を買ったり、請求書を消したりするために緊急融資が必要ですか?

はいの場合、今日のローンについてはgoldenfinance6@gmail.comに連絡してください。

3%の低額のローンを提供しています

2000ドルから500,000ドルのローンまたは個人ローン、またはビジネスローンが必要ですか? 「はい」の場合は、メールでご連絡ください:donaldscottfunds@gmail.com以下の情報。

名前:…

必要な量:

…

期間:..

電話:….

国:..

連絡先:donaldscottfunds@gmail.com