この記事はPRが含まれていますが、直接取材・調査した一次情報を元に書かれています。

- 「急に支払いが重なって資金が必要」

- 「今日中に資金を用意しなくてはいけない」

急に事業資金が必要なときに便利なのが、ビジネスローンです。

事業資金は気をつけていても、さまざまなことが原因で足りなくなることがあります。

ビジネスローンは審査が通りやすく、最短で即日融資が可能なローンなので、銀行や日本政策金融公庫などよりも早く融資が受けられるでしょう。

この記事では、ビジネスローンを即日で受けるための方法と、融資を受ける際の注意点を詳しく解説しています。

また、即日融資が可能なローン会社もご紹介しているので、ぜひ参考にしてビジネスローンを活用してください。

↓↓ クリックするとすぐに該当項目にジャンプします ↓↓

≫ すぐに「即日融資可能なビジネスローンのおすすめ」を見る

即日融資OKなおすすめビジネスローンランキングBEST5

まずは、即日融資ができるおすすめのビジネスローンについて、ランキング形式で紹介していきます。

どれもそれぞれに特性がありますので、しっかりとチェックしてみ極めてみてください。

では早速、第1位から紹介していきます。

第1位:オリックス の「VIPローンカード BUSINESS」

- 融資額:50〜500万円

- 利息:6.0%〜17.8%

- 申し込み条件:事業歴1年以上の法人・個人事業主

第1位に選ばせていただいたのは、非常に使い勝手がいいと評判のオリックスの「VIPローンカード BUSINESS」となります。

このビジネスローンは、カード型となっており、いつでも好きな時に必要な額だけ融資を受けることができる優れもの(限度額内に限ります)。

借入も返済も、提携しているATMからカンタンに実施できてしまいます。

また申込み後のスピード感にも十分で、なんと最短60分で審査が完了。

さらに、会員特典まで利用できるとなれば、もはや選択しない手はないのではないでしょうか?

もし迷ったのなら、まず検討したいビジネスローンとなりそうです。

第2位:ビジネクストの「ビジネスローン」

- 融資額:50〜1,000万円

- 利息:3.10%〜18.0%

- 申し込み条件:事業歴1年以上の法人・個人事業主

第2位に紹介するのは、その実績や信頼性の面でも定評があるビジネクストの「ビジネスローン」となります。

この運営会社は、あの長年の実績をもつアイフルグループ。

だからこそ、豊富なノウハウを強みに着々とリピーターを獲得していったのでしょう。

その実績は、累計10万口座という驚きの数。さすがは融資に特化しているだけあります。

実質年率については平均ではあるものの、サービス面での良さが際立つため、信頼を重視をしているのなら、外せない選択肢といえるでしょう。

第3位:プロミスの「自営者カードローン」

- 融資額:1〜300万円

- 利息:6.3%〜17.8%

- 申し込み条件:事業歴1年以上の個人事業主

第3位として選ばせていただいたのは、個人事業主向けのビジネスローンを展開しているプロミスの「自営者カードローン」です。

融資限度額こそ低いものの、それでも実質年率が低いのはありがたい存在でしょう。

また店舗窓口や自動契約機を利用することで、スピード融資してくれる点も大きな魅力。

ムダな時間を必要としません。

またカード型という特性上、限度額内なら何度でも融資を受けることができます。

プライベートな用途でも利用できるプロミスの「自営者カードローン」は、万が一のときに大きな助けとなるでしょう。

第4位:オリコの「CREST for Biz」

- 融資額:~300万円

- 利息:6.0%~18.0%

- 申し込み条件:個人事業主

第4位として選ばせていただいたのは、こちらも個人事業主の方が対象となっているオリコの「CREST for Biz」。

このビジネスローンを紹介した一番の魅力は、300万円の融資を受ける場合、その実質年率が最大で15%にまで引き下がる点。

50万円以下の場合では、最大18%と高めの実質年率となりますが、そこから3%も最大実質年率が下がるは見逃せないポイントでしょう。

またこちらのビジネスローンもカード型となっていますが、その返済期間は最長で13年を超えます。

つまり、月々の返済で苦労したくない方には、打ってつけのビジネスローンともいえるわけです。

返済計画について不安がある方は、一度オリコの「CREST for Biz」を検討してみると良いかもしれません。

第5位:ニチデンの「事業者ローン」

- 融資額:50万円~1億円

- 利息:5.5%~17.52%

- 申し込み条件:法人・個人事業主

第5位として選ばせていただいたのは、大型融資にも対応しているニチデンの「事業者ローン」となります。

なんと最大で1億円まで対応とのことですが、それ以上の金額についても相談次第で対応してもらえるとのこと。

これは、緊急で大きな資金が必要となった際には、心強い味方になるのではないでしょうか?

ただし大型融資の場合では、不動産を担保として差し出す必要もあるかもしれません。

もし不動産を差し出すことができるのなら、返済期限も最長20年にまで引き延ばせるので、活用しない手はないでしょう。

その際には、繰り上げ返済も積極的に実施することをおすすめします。

即日融資が可能なビジネスローンはある?

銀行融資は、数週間かかり審査も厳しいため、融資を受けられないことも多くあります。

しかし、ビジネスローンなら最短で即日融資が可能です。

即日融資ができるビジネスローンは公式サイトに「即日融資」と記載があり、条件次第ではありますが、即日融資に対応してくれます。

即日融資ができる理由としては、ローン会社のほとんどは、スコアリング方式を採用しているからです。

スコアリング方式とは、事業歴や年齢、年収など入力された情報をもとに機械的にスコアをつけます。

そのスコアから融資ができるか判断していきます。

担当者が確認するわけではないので、非常に迅速な審査ができます。

審査には事業歴も含まれ、基本的に最低でも1年の事業歴が必要です。

開業直後でも受け付けるビジネスローンもありますが、なかなか審査は通りにくいので、同時に銀行や日本政策金融公庫の融資も検討しましょう。

条件をクリアしていれば、申し込みのタイミングにもよりますが、混み合っていなければ即日か数日中には融資を受けられます。

ビジネスローンを即日で融資を受けるには

即日融資を受けるには、迅速な審査が必要です。

そのためにはローン会社だけでなく、融資を受ける側も迅速に対応する必要があります。

主に即日融資を受ける際に気をつけることは、

- 申し込みはできるだけ早くする

- インターネットで融資の申し込みをしよう

- 必要書類は事前に準備しておく

- 必要事項の入力は慎重にする

の4つです。

どれも大切なことですが、とにかく早く対応するのがポイントです。

では、1つずつ解説していきましょう。

1:申し込みはできるだけ早くする

申し込みは、できるだけ早くしないと即日融資は受けられません。

ほとんどのローン会社では、何時までという時間の指定はないのです。

ただ、多くのローン会社では、

申し込みの時間帯によっては対応できない場合があります

などの記載があります。

できれば、午前中に申し込みしましょう。

窓口や自動契約機に行かないと即日融資できないローン会社もあるので、窓口と自動契約機の場所も事前に確認しておきましょう。

また、土日は即日融資に対応できない金融機関もあります。

土日に申し込みをする場合は、アコムやプロミスなどの大手金融機関に申し込みをしましょう。

融資までのスピードはローン会社の対応も大事ですが、融資を受ける側の対応の早さも重要になってきます。

2:インターネットで融資の申し込みをしよう

ビジネスローンの申し込みには、電話や郵送などのさまざま方法がありますが、もっとも早いのがインターネットでの申し込みです。

電話と郵送の申し込みでは、どちらにしろ必要書類をローン会社に送る必要があります。

インターネットでの申し込みなら、必要書類はアップロードなどで簡単にできるので、電話や郵送よりも手間が省けるでしょう。

また、電話受付がない深夜でも利用できます。深夜に申し込みをしておけば、営業時間になれば、すぐに受付されるのです。

最短で融資を受けたいならインターネットでの申し込みがおすすめといえるでしょう。

3:必要書類は事前に準備しておく

ビジネスローンを申し込むには、本人確認書類や確定申告書、決済書などが必要になります。

用意する書類がローン会社によって異なりますが、本人確認書類と事業の経営状況を判断するための決済書か確定申告書が必ず必要となるのです。

そのため申し込みをする前には、ローン会社のサイトを確認して、準備しておくとスムーズに申し込みでしょう。

決算書や確定申告書はほとんどの会社では、2年分の提出を求められます。

事業歴が2年未満だと、融資が受けられないことが多いので注意してください。

また、書類提出後の電話審査も重要になってきます。

書類は事前に準備するだけでなく、しっかりと目を通して、電話での審査もクリアできるようにしておきましょう。

4:必要事項の入力は慎重にする

申し込みの際は、誤入力に注意しましょう。

会社名や年収、氏名などに誤りがあると、ローン会社から確認のために電話が来ることがあります。

審査自体に影響はないかもしれませんが、確認などに時間がかかれば即日融資は受けられなくなります。

急いでいるときは、どうしても入力ミスがしやすくなります。

1つ1つ確認しながら、誤入力のないように、気をつけましょう。

即日融資が可能なおすすめのビジネスローン13社の比較一覧表

さて、いよいよここからは即日融資が可能なビジネスローンについて、厳選した13社の比較をしていきます。

基本情報を表としてまとめておきますので、候補を絞るのにお役立てください。

では早速、目を通してみましょう。

※下表の商品名をクリックすると詳細項目へとジャンプできます。

| 商品名 | 申込み対象者 | 融資限度額 | 金利 | 返済回数 | |

| ビジネクスト | ビジネスローン | 事業歴1年以上の法人・個人事業主 | 50〜1,000万円 | 3.10%〜18.0% | 最長5年(60回以内) |

| オリックス | VIPローンカード BUSINESS | 事業歴1年以上の法人・個人事業主 | 50〜500万円 | 6.0%〜17.8% | 最長10年2ヶ月(122回以内) |

| プロミス | 自営者カードローン | 業歴1年以上の個人事業主 | 1〜300万円 | 6.3%〜17.8% | 最長6年9ヶ月(80回以内) |

| アコム | ビジネスサポートカードローン | 事業歴1年以上の個人事業主 | 1〜300万円 | 12.0%〜18.0% | 最長8年7ヵ月(89回以内) |

| ユニーファイナンス | 事業者向けビジネスローン | 満23歳以上の個人事業主・法人 | 1〜1,000万円 | 12.0%〜17.95% | 最長5年(60回以内) |

| アイフル | 事業サポートプラン | 法人(事業歴が2年以上)・個人事業主 | 1〜500万円 | 3.0%〜18.0% | 最長10年(120回以内) |

| ビジネスパートナー | スモールビジネスローン | 満20~69歳の法人・個人事業主 | 50〜500万円 | 9.98%~18.0% | 最長5年(60回以内) |

| 三鷹産業株式会社 | ビジネスローン | 法人・個人事業主 | 50〜1,000万円 | 6.0%~18.0% | 最長3年(36回以内) |

| ニチデン | 事業者ローン | 法人・個人事業主 | 50万円~1億円 | 5.5%~17.52% | 最長20年(240ヶ月以内) |

| オリコ | ビジネスサポートプラン | 業歴1年以上の法人・個人事業主 | 100〜1,000万円 | 6.0%~15.0% | 最長5年(60回以内) |

| CREST for Biz | 個人事業主 | ~300万円 | 6.0%~18.0% | 最長13年3ヶ月(159回以内) | |

| アクトウィル | 事業資金融資 | 年商5,000万円以上の法人 | 300万円〜1億円 | 7.50% 〜 15.00% | 最長3年(36回以内) |

| Carent | スーパーローン | 法人 | ~500万円 | 7.8%~18.0% | 最長10年(120ヶ月以内) |

ある程度の候補は見つかったでしょうか?

以降からはココで紹介してきたビジネスローンについて、より詳しく紹介していきます。

では、続けてみていきましょう。

より詳しく!即日融資が可能なおすすめのビジネスローン13選

ここから、即日融資が可能なビジネスローンをご紹介します。

ビジネスローンを扱っている会社は非常に多いですが、即日融資ができる会社は少ないです。

即日融資を受けたい経営者をターゲットにした詐欺をする悪徳業者もいるため、ビジネスローンの選択は慎重にしなくてはいけません。

ここでは、信頼性や人気が高く、実績も多い13社の特徴やメリット・デメリットを解説しているので、参考にしてください。

1:ビジネクストの「ビジネスローン」

- 融資額:50〜1,000万円

- 利息:3.10%〜18.0%

- 申し込み条件:事業歴1年以上の法人・個人事業主

ビジネクストのビジネスローンは、ビジネス専門の融資をする会社です。

融資までのスピードが早く、経営者から非常に人気を集めています。

担保と保証人なしでも最大1,000万円までの融資が可能なので、大きな金額を用意したいときにも最適です。

ただし、初回の融資では、最大500万円までと決まっていて、大きな融資は受けられないので注意しましょう。

契約実績が10万口座以上あり、担保・保証人なしのビジネスローンのほかにも、不動産担保ローンや医療機関向けローンも展開しています。

実質年率は3.10%〜18.0%と平均的ですが、実績があり、利用者からの評判が高いのでおすすめです。

2:オリックス の「VIPローンカード BUSINESS」

- 融資額:50〜500万円

- 利息:6.0%〜17.8%

- 申し込み条件:事業歴1年以上の法人・個人事業主

オリックスのVIPローンカード BUSINESSは、実質年率が6.0〜17.8%とビジネスローンのなかでは、低金利に設定されています。

インターネットからの申し込みなら、最短で60分で審査が可能です。

担保や保証人なしで、最大500万円まで融資が可能なため、運転資金やつなぎ資金などに利用するには十分な金額でしょう。

借り入れや返済は、セブンイレブンやローソンなどのコンビニや大手銀行のATMでできます。

また、会員限定のサービスも付帯しています。

ビジネスホテルの宿泊費やレンタカー料金の割引が受けられるのも魅力のひとつでしょう。

割引対象のサービスを利用する機会があれば、経費の削減にも繋がります。

3:プロミスの「自営者カードローン」

- 融資額:1〜300万円

- 利息:6.3%〜17.8%

- 申し込み条件:事業歴1年以上の個人事業主

プロミスの自営者カードローンは、利用は個人事業主に限られますが、融資のスピードが早いことで評判です。

融資限度額は300万円と他社と比べると、少ない金額ですが、実質年率が6.3〜17.8%と低く設定されています。

即日融資のためには、店舗の窓口か自動契約機に行く必要があります。

窓口や自動契約機は設置台数が多いので、アクセスには困らないでしょう。

審査もそれほど厳しくないため、個人事業主で早く資金を用意したい人には非常におすすめのビジネスローンです。

また、個人事業主なら事業資金だけでなく、生活費としても利用できます。

いざというときのために、カードだけでも作っておくといいでしょう。

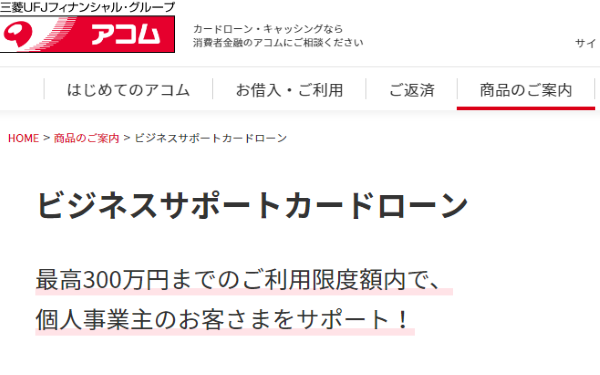

4:アコムの「ビジネスサポートカードローン」

- 融資額:1〜300万円

- 利息:12.0%〜18.0%

- 申し込み条件:事業歴1年以上の個人事業主

アコムのビジネスサポートカードローンは、店舗の窓口や自動契約機に行く必要がありますが、即日での融資が可能です。

ただし、利用は個人事業主に限られます。法人での利用はできないので、注意しましょう。

実質年率は12.0〜18.0%と、ほかと比べると高く設定されています。

融資限度額も300万円と少ないので、最初に申し込みをするビジネスローンとしては、あまりおすすめしません。

大手の会社で安心感もあり、審査も通りやすいので、ほかで審査が通らなかった場合におすすめです。

5:ユニーファイナンスの「事業者向けビジネスローン」

- 融資額:1〜1,000万円

- 利息:12.0%〜17.95%

- 申し込み条件:満23歳以上の個人事業主・法人

ユニーファイナンスの事業者向けビジネスローンは、「ビジネスローン」と「スーパービジネスローン」の2つがあり、それぞれの融資限度額は以下のようになっています。

- ビジネスローン:~200万円

- スーパービジネスローン:100~1,000万円

通常の返済期間は原則3年で36回払いとなりますが、スーパービジネスローンについては、5年で60回払いと約2倍となります。

そのため、100万円以上の事業資金を調達したく、毎月の返済額を減らしたいのであれば、スーパービジネスプランを選ぶといいでしょう。

また定期的な収入と返済能力があれば、事業年数は関係ないため、他社よりも審査は通りやすい傾向にあります。

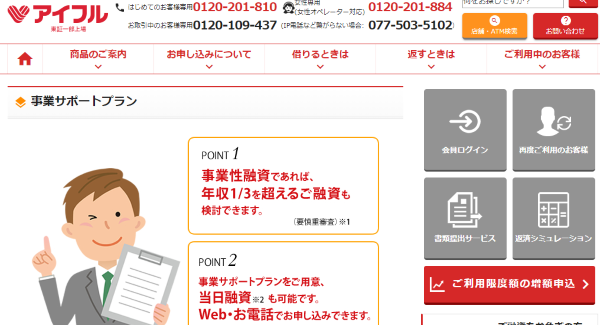

6:アイフルの「事業サポートプラン」

- 融資額:1〜500万円

- 利息:3.0%〜18.0%

- 申し込み条件:法人(事業歴が2年以上)・個人事業主

アイフルの事業サポートプランは、返済期間が最長10年の長期で返済することができます。

ただし契約状況によっては、利率も18%と高くなるため、他社よりも総額が高くなるケースも存在します。

また法人の方については、必要書類として2期分の決算書が必要となりますので、事業を開始したばかりの方は申込みできません。

7:ビジネスパートナーの「スモールビジネスローン」

- 融資額:50〜500万円

- 利息:9.98%~18.0%

- 申し込み条件:満20~69歳の法人・個人事業主

ビジネスパートナーが提供するスモールビジネスは、全国に設置されたセブンATMでいつでも借り入れ返済ができる、利便性の高いビジネスローンです。

ただし、提出物である決算書(個人事業主は確定申告書)については2期分必要となりますので、あくまで業歴のある方が対象ということには気を付けなくてはいけません。

融資額について、基本情報には「50万円~」と記載してありますが、カードを発行することにより1万円から融資を受けることも可能です。

さらには来店も不要で、法人でない場合は保証人も原則不要なので、ハードルはそう高くはないでしょう。

あくまでハードルは業歴ですので、条件を満たしていれば、十分候補となります。

8:三鷹産業株式会社の「ビジネスローン」

- 融資額:50〜1,000万円

- 利息:6.0%~15.0%(100万円未満:6.0%~18.0%)

- 申し込み条件:法人・個人事業主

三鷹産業株式会社のビジネスローンは、利用できるエリアが限られており、関西一円のみとなっています。

そのため、知らない方も中にいるかもしれません。

しかし会社自体は長く、昭和47年創業と、歴史ある会社となっているのです。

そんな三鷹産業株式会社ですが、100万円以上融資では、最大利息15%と低めの設定のため、負担は少なくて済むでしょう。

しかし、返済期間については最長3年と短いため、返済計画は入念に行っておく必要があります。

また審査に必要な提出については、公式HPで以下のように記載されていました。

保証人・担保 審査によっては保証人・担保(不動産)が必要な場合もあります

※法人の場合は代表者の連帯保証が必要

必要書類(お申し込み時) 本人を証明するもの(免許証・保険証・パスポート)

必要書類(契約締結時) 【法人】法人印鑑証明・会社謄本・法人実印

【個人】印鑑証明・住民票・実印・身分証明書(免許証・保険証・パスポート)

これを見る限りでは、決算書の提出は求められていないため、審査が比較的易しいのではないかと予想できます。

対象エリアに事務所がある場合では、候補のひとつとして十分だといえるでしょう。

9:ニチデンの「事業者ローン」

- 融資額:50万円~1億円

- 利息:5.5%~17.52%

- 申し込み条件:法人・個人事業主

ニチデンでは、1億円までの融資に対応してもらえます。

また相談をすれば、それ以上の融資であっても検討してくれるため、高額融資を検討している方には打ってつけのビジネスローンといえるでしょう。

ただし、高額融資の場合では、必要に応じて不動産担保を用意しなくてはならないケースもあります。

その点は、審査により決まるでしょうから、高額融資を狙う方は事前に不動産準備をしておくとスムーズでしょう。

またニチデンの大きな特徴として、返済期間が非常に長期間であることが挙げられます。

その長さは、なんと20年。これなら無理のない返済ができますね!

ただし、長期返済となると、その返済総額も利息が上乗せになり、高額になってきます。

長期返済を設定する際は、利息が負担にならない範囲で返済期間を長めに設定し、まとめて返済できるときに繰り上げ返済をするなど、総額が増えないように工夫をして利用してください。

10:オリコの「ビジネスサポートプラン」

- 融資額:100〜1,000万円

- 利息:6.0%~15.0%(新規:8.4%~15.0%)

- 申し込み条件:業歴1年以上の法人・個人事業主

オリコといえば、融資事業だけでなく、クレジットカードでも有名ですね!

そんなオリコが扱う「ビジネスサポートプラン」では、スピディ―に融資を実施できるように配慮がされています。

また、基本情報を見ていただくとわかるのですが、利息が他社より低めに設定されているのです。

これは、少しでも負担を減らしたい事業者にとって、大きなメリットとなるのではないでしょうか。

返済期間については、最長5年(返済回数:60回以内)と丁度いい設定。ムリなく返済することができます。

融資金額の設定も1万円単位で設定できるため、細かい調節も可能となるでしょう。

11:オリコの「CREST for Biz」

- 融資額:~300万円

- 利息:6.0%~18.0%

- 申し込み条件:個人事業主

このローンもオリコが提供するものですが、その対象者は個人事業主に限られています。

またカードローンという特性もあるため、利用可能額内ならいつでも提携のATMから融資を受けることができるのです。

利息については、50万円以下の場合で最大18%となっており、300万円では最大15%。

少額向けの融資ですので、利息は少々高めではありますが、最長13年3ヶ月の返済期間があるので、返済で苦しくなることもないでしょう。

返済については、「残高スライド返済(残高が少なくなるほど返済額も下がる)」と「定額返済」から選ぶこともできます。

自身にとって無理がないよう、返済計画が立てられるのは、嬉しいメリットでしょう。

12:アクトウィルの「事業資金融資」

- 融資額:300万円〜1億円

- 利息:7.50% 〜 15.00%

- 申し込み条件:年商5,000万円以上の法人

アクトウィルも即日融資を可能とするビジネスローンがありますが、利用できるのは年商5,000万円以上の法人に限られます。

そのため、ある程度体力のある企業しか利用できないのが難点となるでしょう。

また、希望融資額が小さい場合も対象となりません。

とはいえ、他社と比べると利息も低く大口融資が可能なので、万が一の際は大きな助けにもなります。

また借入れを一本化したい場合にも、アクトウィルが活用できます。

現状複数社のビジネスローンから借り入れがあり、「金利が高くて困っている」という方は、まず相談してみてもいいでしょう。

13:Carentの「スーパーローン」

- 融資額:~500万円

- 利息:7.80% 〜 18.00%

- 申し込み条件:法人

Carentの「スーパーローン」の融資は、対象者が法人に絞られてはいますが、審査間口も広く返済最長期間が10年と長いため、利用しやすいのが特徴です。

もし即日に入金をしてほしい場合には、14時までに必要書類などを提出し、手続きを終わらせることで対応してもらえるでしょう。

また100万円以上の融資を検討しているのなら、実質年率の最大は15%にまで減少。

実に使い勝手の良いビジネスローンとなっています。

公式HPもわかりやすくなっているので、まずはご自身の目で確認してみるといいでしょう。

ビジネスローンを利用する際の注意点

ビジネスローンは審査も銀行融資よりも簡単で、融資までのスピードが早いため、緊急で資金を用意したい場合に非常に便利です。

しかし、申し込みの際には、いくつか注意しなくてはいけない点があります。

注意しなくてはいけないのが、

- 必ず即日融資が受けられるわけではない

- 同時に複数のビジネスローンに申し込まないこと

- 金利や借入期間などをしっかりと確認すること

- 開業して間もないと審査には通らない

- 税金の未払いや滞納している状態で申し込まないこと

の5つです。

すぐに資金を用意したい場合でも、焦って申し込むのではなく、きちんと注意点も確認しましょう。

次から1つずつ解説していきます。

1:必ず即日融資が受けられるわけではない

ビジネスローンの融資は、早く申し込めば必ず即日融資を受けられるわけではありません。

ローン会社の申し込み状況や、申し込みの内容などにより融資までの日数は変わってきます。

当然ですが、審査に落ちることも考えられるので、審査結果が来る前にほかのローン会社に申し込む準備をしておきましょう。

ビジネスローンでの融資が受けられなかったときに備え、銀行融資の準備も進めておきましょう。

できるだけ即日融資が必要な状況になる前に、事業資金にも利用できるカードを作っておくと便利です。

2:同時に複数のビジネスローンに申し込まないこと

複数のビジネスローンに申し込むのはいいのですが、同時に申し込むのはやめましょう。

ローン会社は申し込みの記録も共有しているので、同時に申し込むと複数の会社から借りていると判断され、審査に落ちる可能性が高くなります。

また、同時ではなくても、ほかのローン会社で審査に落ちたという記録は残ります。

それが審査に影響する場合もあるので、申し込みをするビジネスローンは、可能な限り少ないほうがいいでしょう。

即日融資はできませんが、銀行融資や日本政策金融公庫などの利用も同時に検討して、信用情報に傷がつかないように注意しなくてはいけません。

3:金利や借入期間などをしっかりと確認すること

ビジネスローンは最短で即日融資のスピードがメリットですが、金利が高いというデメリットがあります。

金利と借入期間によっては、毎月の返済負担が大きなものになります。

しっかりとした返済計画を立ててから、少しでも金利が低いローン会社で融資を受けるようにしましょう。

そして、金利の低い、銀行や日本政策金融公庫へ借り換えの申し込みをしましょう。

ビジネスローンを長期間利用するのは、返済総額が非常に高くなります。

すぐに借り換えるか、短期間の利用がおすすめです。

4:開業して間もないと審査には通らない

ビジネスローンは銀行融資に比べると、審査は緩いですが、基本的に事業歴は最低でも1年以上ないと審査は通りません。

どんなに事業が上手くいっていても、開業して間もないと融資は受けられません。

即日ではありませんが、銀行や日本政策金融公庫などの融資を受けるようにしましょう。

ただし、一部のローン会社では、開業したばかりでも柔軟に対応してくれるところもあります。

5:税金の未払いや滞納している状態で申し込まないこと

ビジネスローンは、銀行などと比べると審査は通りやすいですが、税金の未払いやローンの滞納があると審査が通りにくくなります。

税金を支払ってから申込んだほうが審査は通りやすいです。

ただし、すぐに納められる程度の税金ならそこまで審査に悪影響はありません。

利用者のなかには、ビジネスローンで税金を納める人もいます。

もちろん税金だけではなく、電話料金や自動車ローンなどの滞納も審査に影響してきます。事前に支払いをして、できるだけ滞納を少なくしましょう。

即日融資のために!ビジネスローンで審査を通すコツ

ここでは、ビジネスローンの審査に通りやすくするためのコツについて紹介しておきます。

また、候補が全滅してしまった場合の対策についても触れていきますので、順に目をとおしていきましょう。

1:難易度の高い融資内容を希望しない

ビジネスローンは、あくまでも信用あってこそ借りられるものです。

事業の売上に対して希望融資額があまりにも大きくては、返済することが自然と難しくなるため、審査に通ることもまた難しくなるでしょう。

審査自体に不安を感じる方は、低金利のビジネスローンを申し込むことに対して、少し検討が必要です。

低金利なところから融資を受けることは基本的に鉄則ではありますが、審査に不安のある方に限っては、そもそも審査基準を満たしていない可能性もあります。

「金利が低いところ=審査も厳しい」ということですので、あまり低金利なビジネスローンばかりを狙わないようにしましょう。

2:法人の方は決算書の対策をしておく

ビジネスローンの審査時には、決算書が必要になることはすでにお伝えした通りです。

この決算書は、会社の状況を詳しく知るための判断材料となるので、かなり重要視されます。

そこでこの決算書については、少しでも黒字を上げるためにも、引当処理を行うことは避けておきましょう。

■ 引当金とは

引当金とは、まだ支払いは発生していない状況で、将来的に支払うべきお金として、事前に用意しておく準備金のようなものをいいます。

この引当金を決算書に計上してしまうと、利益がその分減ってしまいます。

つまり、少しでも決算書の数字を良く見せたい場合に有効です。

ただし、あまりに大げさに決算書をいじってしまうと、粉飾決算の疑いを掛けられてしまいます。

常識の範囲内で、事実に基づいて行うようにしてください。

3:個人事業主の方は確定申告書を提出する

個人事業主の方は、たとえ求められていなくても、確定申告書を提出するようにしましょう。

確定申告書は、税金をしっかりと納めていることの証明ですので、人物評価としても信用度があがります。

他の資金調達手段も検討しておく

ビジネスローンは、同時に複数の申込みは避けた方がいいため、候補であるすべてのビジネスローンに落ちてしまうケースも少なからずあるでしょう。

そういった最悪のケースも考慮し、他の資金調達方法も事前に検討しておく必要があります。

以下の記事では、資金調達の方法について紹介されていますので、対策をとる上でも目を通しておくようにしましょう。

個人事業主も法人も要チェック!事業資金の調達方法14選

個人事業主も法人も要チェック!事業資金の調達方法14選

事前に準備して確実に即日融資を受けよう

即日融資が可能なビジネスローンはありますが、確実に融資の審査を通るには、融資を受ける側も準備しておく必要があります。

そのためには、資金が必要になってからではなく、事前に即日融資が可能なローンを調べておくことや、ビジネスローンのカードを作っておくことが大切です。

また、急いでいるからといって焦って申し込みをせずに、金利などの条件もしっかり確認しておきましょう。

融資を受けたあとのことを考え、金利の低い銀行融資への借り換えも同時に検討しておくのも重要です。

急に資金が必要になる状況はあまり望ましくありませんが、事業を進めていくとさまざまな要因で資金が必要になります。

そんなときにビジネスローンは非常に便利です。

ぜひ今回の記事を参考にして、即日融資が可能なビジネスローンを上手く活用しましょう。

2000ドルから500,000ドルのローンまたは個人ローン、またはビジネスローンが必要ですか? 「はい」の場合は、メールでご連絡ください:donaldscottfunds@gmail.com以下の情報。

名前:…

必要な量:

…

期間:..

電話:….

国:..

連絡先:donaldscottfunds@gmail.com