この記事はPRが含まれていますが、直接取材・調査した一次情報を元に書かれています。

法人カードローンとは、法人または個人事業主が事業用途のために向けられた金融商品です。

最短で即日に審査が完了し、同じく即日に融資が受けられるという特徴を持っているので、急に資金が必要になったときに重宝します。

しかし、法人カードローンを扱っている金融機関は非常に多く、どの法人カードローンを選べばいいのかわかりませんし、その人によって、向いている法人カードローンは異なるので、どれがおすすめなのかを挙げることはできません。

そこで、自分がおすすめする法人カードローンを10種類紹介し、比較すべきポイントや注意点についても解説していきます。

法人カードローンの選び方で注目すべき点は?

まず法人カードローンを扱っている金融機関は主に、「ノンバンク系」と「銀行系」の2種類に分けられます。

もし法人カードローンについての知識が曖昧な方は、以下の記事を参考に基礎知識を付けていきましょう。

法人カードローンとはなにか?その特徴を徹底解説

法人カードローンとはなにか?その特徴を徹底解説

また、法人カードローンで注目すべき選び方は、以下の4つです。

- 手数料は上限を見て選ぶ

- 審査が不安なら高金利を選ぶ

- 限度額が高いものを選ぶ

- 実績が豊富なものを選ぶ

では、それぞれについて、わかりやすく解説していきます。

注目すべき選び方のうち、手数料から順に見ていきましょう。

1:手数料は上限を見て選ぶ

法人カードローンの手数料については、ノンバンク系より銀行系のほうが手数料は低い傾向にあります。

またノンバンク系において手数料に注目して選ぶ際は、手数料の下限を見るのではなく上限を見るようにしてください。

たとえば、手数料「8.0%~18.0%」と記載されていた場合は、

- 「18%」として考え比較する

といった具合です。

というのもノンバンク系の手数料の場合では、下限の手数料になることは少なく、多くの場合で上限に近い割合が適用されるためです。

そのため、手数料をなるべく抑えたいと考えるのであれば、上限で比較することが大切になるのです。

なぜノンバンク系は手数料が高いのか

少し話がそれますが、なぜノンバンク系は手数料が高くなりがちなのかについても、ここでは触れておきます。

ノンバンク系のほうが手数料高い理由は、融資資金を調達してくる対象が、銀行とは異なる点にあります。

まず銀行の法人カードローンの手数料がなぜ低いのかというと、預金業務などで顧客から預かった資金から直接調達していることが一つの要因として挙げられるでしょう。

そのため、手数料を低く抑えても、十分な利益の確保が見込めるのです。

一方、預金業務のないノンバンク系の場合では、銀行から資金を調達して顧客にローンを提供しています。

この「銀行から資金を調達する」というワンクッションに加え、利益をも考慮するとなると、手数料を高めにしておかなければ存続が厳しくなるのです。

こういった背景から、ノンバンクの手数料は法律で定められた上限いっぱいに設定しているのでしょう。

手数料を法律で定められた上限とは、利息制限法第一条という法律にあります。

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

出典:利息制限法

利息制限法第一条に基づいて、金融機関は手数料の上限を超えないように設定しなければなりません。

手数料を上限と同じに設定する金融機関が存在する一方、上限より少し低めに抑えた金融機関も存在します。

この場合では、後者のほうが圧倒的に多いといえるでしょう。

なぜかといいますと、手数料を上限と同じに設定してしまうと、顧客が来なくなる可能性が大きくなるためです。

顧客獲得のために、銀行やノンバンク系の金融機関は手数料を引き下げるなど、色々と工夫しています。

2:審査が不安なら高金利を選ぶ

先ほど紹介したように法人カードローンでは、基本的に高金利である(手数料が高い)方が、貸し倒れリスクが下がるため審査が通りやすくなります。

とくに赤字決算がある場合や設立して1年程度の場合では、信用も低いため、貸し倒れリスクを抱える低金利のカードローン審査は厳しいものとなるでしょう。

そのため、審査の通過率を高めるには、最初から高金利のカードローンに絞ってしまうのが得策となります。

また融資までに時間がない場合では、銀行系の法人カードローンは向きません。

ノンバンク系であれば、最短即日なので、十分に対処可能となります。

3:限度額が高いものを選ぶ

限度額については、まず金融機関によってその限度額が異なります。

ただし法人カードローンで借入れをする場合、その限度額は他の融資方法と比較しても低くくなります。

つまり、事業資金として多額の資金が必要になったとしても、その金額によっては満足な資金調達ができないことを意味するのです。

そのため、ある程度の資金を借入れしたいのであれば、融資限度額が高いものを優先的に選ぶ必要があるでしょう。

法人カードローンで融資可能な限度額は、ノンバンク系で300~500万円が多く、銀行系の場合では300万円~数千万円と幅広くなります。

実際に比較をする際は、自身が必要とする資金額に対応しているのか、その点に着目して選ぶようにしましょう。

今後のことも視野に入れるのであれば、間違いなく限度額が高めの法人ローンの方が得策となります。

4:実績が豊富なものを選ぶ

金融機関の中には、悪徳とも呼べる業者も中には存在するものです。

とくに審査に通りやすいノンバンク系では、悪徳業者が潜んでいることもあるので、注意が必要となってきます。

そこで注目すべきが実績なのです。

もちろん、ここで紹介されている金融機関は、実績が豊富なものに絞っていますので参考にしてみてください。

またもし、審査に不安を感じている場合では、実績が国内トップクラスのビジネクストを候補に入れておくと良いでしょう。

注意点:複数のカードローンへの申込みは避ける

ここまでで紹介してきた選び方に沿ったとしても、複数のカードローンに申込んでしまっては、通る審査も通らなくなります。

と考え、複数のカードローンに申込んでしまうことは、かなり状況を悪くしてしまいますので避けるようにしましょう。

というのも、比較的短い間にローンなどの審査に申込んでしまうと、信用情報機関にその履歴が掲載され審査に通りづらくなってしまうためです。

この情報を見た金融機関側は、

と、あなたの資金繰り能力に疑念を抱いてしまうでしょう。

そうなれば、せっかく他で問題なかったとしても、返済能力を問われ審査落ちしてしまうのです。

どうしても複数のカードローンに申込みたいのなら2社か3社までとし、極力は1社に絞ることをおすすめします。

法人カードローンはノンバンク系と銀行系のどっちがいい?

選び方で、サッとではありますが、「ノンバンク系」「銀行系」の特徴も交えてきました。

ここではそれら特徴も踏まえ、「何を重視したときにどちらを選ぶべきなのか」についても紹介していきます。

ここでの主な視点は「審査重視」「コスト重視」の2点となります。

では早速、それぞれに合った法人カードローンの種類についてみていくことにしましょう。

審査基準やスピードを重視するなら「ノンバンク系」

一般的な融資でもいえることですが、基本的にはノンバンク系の方が審査に対して寛容です。

その代わり、先にもお伝えした貸し倒れリスクが高くなるため、

- 手数料は高めに設定

- 融資限度額は低めに設定

してあるのでしょう。

また審査スピードについても、ノンバンク系は優秀です。

冒頭でもお伝えしましたが、即日で「審査~融資」までを実施してくれる金融機関もあります。

そのため、

- 審査に不安を感じている方

- 至急で資金調達したい方

であれば、ノンバンク系の法人カードローンを挑戦してみるのも良いかもしれません。

ただし、手数料は高めとなりますので、その点は十分に理解しておく必要があります。

コストを重視するなら「銀行系」

借り入れをする側としてコストとなるのが、手数料です。

この手数料については、先にお伝えしている通り、銀行の方が低くなるのが一般的です。

たとえば今回厳選した法人カードローンだけをみても、

- ノンバンク系:上限18%前後

- 銀行系:上限数%~14%前後

と、4%以上もの差があります。

そのため、少しでもコストを抑えたいのであれば、審査に多少時間が掛かっても銀行系を選択するべきといえるでしょう。

ノンバンク系法人カードローンおすすめ比較5選のランキング

ノンバンク系の金融機関が扱う、おすすめの法人カードローンを5つ紹介します。

審査期間、手数料、限度額に加えて、特徴などを深掘りしつつ、内容を説明していきます。

第5位:ビジネスパートナー「スモールビジネスローン」

- 公式サイト:http://www.b-partner.co.jp/

- 審査期間:最短即日

- 手数料:9.98%〜18.0%

- 限度額:500万円

スモールビジネスローンは、ビジネスパートナーが提供するビジネスローンであると同時に、法人カードローンとしての一面を持ちます。

その法人カードローン用のローンカードを、ATMに利用することが可能なのですが、利用できるATMはセブンイレブンに設置されているセブン銀行ATMに限定されるのがデメリットです。

柔軟に資金を効率良く調達したい方には、スモールビジネスローンは向いているといえるでしょう。

第4位:オリコ「CREST for Biz」

- 公式サイト:https://www.orico.co.jp/business/

- 審査期間:最短即日

- 手数料:6.0%~18.0%

- 限度額:300万円

CREST for Bizはオリコが提供する法人カードローンで、個人事業主のみが利用できます。

総量規制の対象外となっており、年収3分の1以上の借り入れが可能であるという特徴を持ちます。

もうひとつの特徴は、インターネットを利用して、明細書の郵送停止の手続きができるというところです。

明細書をデータ化して管理できるので、効率良くデータを管理したい方には向いている機能といえるでしょう。

第3位:プロミス「自営者カードローン」

- 公式サイト:https://cyber.promise.co.jp/Pcmain

- 審査期間:最短即日

- 手数料:6.3%~17.8%

- 限度額:300万円

自営者カードローンはプロミスが提供する法人カードローンですが、法人は利用できないというデメリットがあります。

個人事業主向けの法人カードローンなのが理由です。

用途は事業関連だけでなく、生活費に充てることも可能であります。

上述したアコムのビジネスサポートカードローンより、プロミスの自営者カードローンの手数料のほうが低いので、もう少し負担を抑えたいというなら、自営者カードローンがおすすめでしょう。

第2位:アコム「ビジネスサポートカードローン」

- 公式サイト:https://www.acom.co.jp/

- 審査期間:最短即日

- 手数料:12.0%~18.0%(100万円を超える融資の場合は12.0%~15.0%)

- 限度額:300万円

アコムが提供する法人カードローンで、法人というより、個人事業主に向けられた法人カードローンでもあります。

個人事業主に対する徹底的なサポートが強みで、それを実現するために、4つの特徴を持っています。

- 年収の3分の1を超える借り入れが可能

- 個人向けのカードローンから法人カードローンへの切り替えが可能

- 即日で利用が可能

- 利用限度額内であれば何度でも利用が可能となる

特に注目していただきたいのが、「年収の3分の1を超える借り入れが可能」というポイントです。

通常、貸金業法の総量規制によって、年収の3分の1を超えた借り入れは不可能です。

顧客が事業者であり用途が事業関連であれば、総量規制の対象から外れるので、アコムは年収3分の1を超えた融資を提供することが可能になります。

しかし、アコム側にとっても、顧客の貸し倒れリスクが高くなるのは間違いありません。

年収3分の1を超えた融資を行うということは、事業者にとっては支払いの負担が非常に大きいことを意味します。

つまり場合によっては、支払いの継続ができなくなる可能性があるのです。

そのため、年収3分の1を超えた融資を事業者が希望する場合、アコムは審査を厳しくするのでしょう。

年収3分の1以上の融資を希望する場合、アコムのビジネスサポートカードローンがおすすめとなります。

第1位:ビジネクスト「カードローン」

- 公式サイト:https://www.businext.co.jp/

- 審査期間:最短即日

- 手数料:5.0%~18.0%

- 限度額:1,000万円(新規取引時は500万円)

堂々の第1位となったのは、ビジネクスト。

ビジネクストは、国内トップクラスの実績を誇り、また融資限度額も今回紹介する中で最も高額です。

はじめての取引ですら500万円の限度額というのは、今後の融資取引も考慮すると、かなり安心できるのではないでしょうか。

また、ビジネクストが1位となった理由は、これだけではありません。

通常カードローンとはいっても、赤字決算では審査の通過がむずかしくなるものです。

しかし、ビジネクストでは赤字決算であっても、その事実だけで判断はしません。

しっかりと、現在の状態も考慮して融資の検討をしてくれるのです。

このことについても、公式HPで明記されているので、間違いないでしょう。

赤字決算でも可能か。

過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。営業担当までお気軽にご相談ください。

※引用元:ビジネクスト(よくあるご質問)

またビジネスをしているとなれば、時間もなかなか割けないものです。

その点でもビジネクストは、融資までの手続きをオンライン完結しているため、ムダに時間や労力を消費せずに済みます。

こういったことから、国内トップクラスの融資実績となったのでしょう。

時間に余裕がない方はもちろん、融資審査に不安を抱える方は、ビジネクストが最も有力な候補となりそうです。

銀行系法人カードローンおすすめ比較5選をランキング

銀行系法人カードローンはノンバンク系より手数料が低く抑えられているのがほとんどですが、審査がノンバンク系より遅いのがデメリットです。

しかし、ローンカードさえ手元にあれば、ATMなどからの資金調達が可能になるので、実質的な即日融資が見込めます。

そこで、おすすめする銀行系法人カードローンを5つ紹介して、審査期間、手数料、限度額、そして特徴などを説明していきます。

第5位:福島銀行「Bizフリー」

- 公式サイト:https://www.fukushimabank.co.jp/index.html

- 審査期間:不明

- 手数料:4.80%・6.80%・9.80%(審査によって利率が決定する)

- 限度額:500万円

Bizフリーは福島銀行が提供する法人カードローンですが、特徴はその手数料の低さにあります。

ノンバンク系より手数料が低い法人カードローンを提供する銀行ですが、福島銀行のBizフリーは手数料をさらに低く設定されています。

審査期間は不明と記載しましたが、スピード回答を強みにしているので、だいたい1週間程度で審査結果が決まる可能性があるでしょう。

支払いにかかる負担と、計画的な返済を希望している事業者は、この法人カードローンがおすすめといます。

ただし本支店窓口に関しては、全国にあるわけではなく、福島県を中心とした関東のごく一部に限られますので、その点には注意が必要です。

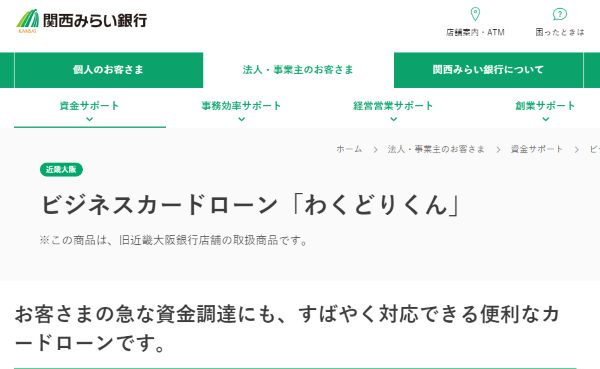

第4位:関西みらい銀行「わくどりくん」

- 公式サイト:https://www.kansaimiraibank.co.jp/

- 審査期間:不明

- 手数料:14.0%(固定金利)

- 限度額:500万円

わくどりくんは関西みらい銀行が提供する法人カードローンです。

りそな銀行のATMを利用することで、簡単な借り入れと返済を可能にしているのが特徴ですが、他の提携ATMでも、同様に利用することができます。

固定金利なので、計画的な返済を希望する事業者は、わくどりくんがおすすめです。

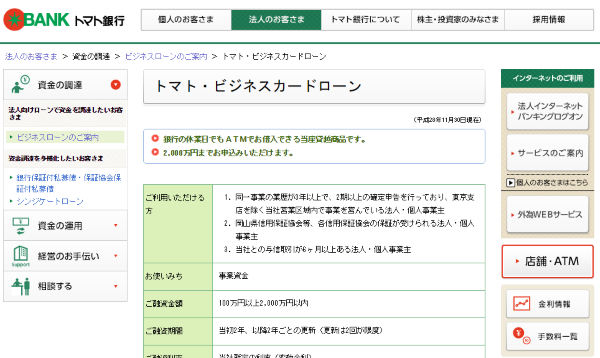

第3位:トマト銀行「トマト・ビジネスカードローン」

- 公式サイト:https://www.tomatobank.co.jp/index.html

- 審査期間:不明

- 手数料:非公開

- 限度額:2,000万円

トマト・ビジネスカードローンはトマト銀行が提供する法人カードローンですが、審査期間も不明で手数料も非公開となっているのがデメリットであります。

しかし、休日でもATMを利用して資金が可能なのが心強いです。休日に資金を必要とする法人および個人事業主がいるからです。

限度額が2,000万円であるのも強みといえるでしょう。

第2位:北日本銀行「ビジネスカードローン」

- 公式サイト:http://www.kitagin.co.jp/index.html

- 審査期間:不明

- 手数料:個別設定のため非公開

- 限度額:2,000万円(スモールの場合は300万円)

ビジネスカードローンは北日本銀行が提供する法人カードローンですが、手数料と審査期間が公表されていません。

手数料は顧客によって決まるため、明確な手数料は存在しません。

審査期間についても、どのくらい審査がかかるのかは不明ですが、だいたい早くて1週間、遅くて1ヶ月と言ったところでしょう。

大きな額の資金調達を行いたいという法人と個人事業主には向いています。

第1位:東京スター銀行「スタービジネスカードローン」

- 公式サイト:https://www.tokyostarbank.co.jp/index.html

- 審査期間:5日

- 手数料:6.5%~14.5%

- 限度額:500万円

スタービジネスカードローンは、東京スター銀行が提供する法人カードローンで、最短5日の審査期間を可能としています。

審査が認められたら、1週間以内にローンカードが手元に届くだけでなく、インターネットなどで借り入れの申し込みが可能です。

資金調達にあまり急いでいないけど、万が一のためにローンカードを手元に置きたいという法人または個人事業主にはオススメです。

法人カードローンで注意すべきこと

ここでは法人カードローンを利用するにあたり、どういったことに注意しておけばいいのかについて紹介しておきます。

では早速みていきましょう。

審査は甘いと言われているが実際は甘くない

法人カードローンは審査が甘いとインターネット上などで言われているのですが、実際は甘くありません。

なぜかといいますと、審査をする側が事業者に求めるのは返済能力だからです。

法人カードローンの審査基準は基本的に非公開ですが、申し込み条件なら公開されています。

虚偽記載せず、堅実に法人カードローンを申し込むことこそが、審査に通るコツだといえるでしょう。

しかし、審査を通過できなかった場合、

- 事業者本人に問題がある

- 虚偽記載や記入ミスなどがあった

などの要因が挙げられます。ここで注目していただきたいポイントは、事業者本人に問題があるというところです。

具体的に説明しますと、事業者本人が過去に、長期的な滞納や自己破産などを経験した場合、信用情報に登録されます。

会社自体に問題はないけど、事業者本人がブラックリストに登録されていた場合、法人カードローンの審査通過は難しいといえます。

虚偽記載については、単なる記入ミスだとしても、それが虚偽記載と判断され、審査の通過が認められないことがあるのです。

審査の多くは、機械で自動判別して、審査の有無を決定します。

機械が審査を担当しているおかげで、金融機関は最短即日の審査と融資を実現しているというわけです。

法人カードローンの一般的な返済方法を理解しよう

法人カードローンの一般的な返済方法は主に、

- 自動引き落とし

- ATM

- 銀行振込

- 店頭窓口

などが挙げられるのですが、顧客の多くが利用されている返済方法は、自動引き落としです。

自動引き落としであれば、支払い忘れなどの防止に役立てます。

とくに理由がなければ、返済方法を自動引き落としにしたほうが、不要なトラブルを回避できます。

なお、支払い途中に、繰り上げ一括返済を希望する場合は、店頭窓口での手続きがスムーズに進めることが見込めます。

法人カードローンを比較して自身に合ったものを見つけよう

おすすめの法人カードローンを10種類挙げて、比較しつつ紹介しました。

総合的に、どの法人カードローンがおすすめかを挙げるとしたら、やはり「ビジネクスト」となるのではないでしょうか。

- 最短即日で融資可能

- オンライン完結で融資可能

- 赤字決算でも検討してくれる

- 限度融資額が高い

- 国内トップクラスの融資実績を誇る

もちろん審査が比較的やさしい分、金利は高くなってきますが、それを考慮しても十分なスペックといえそうです。

「急な資金調達を希望」「審査に不安を感じている」ならノンバンク系、「あまり急いでいないがせめて手元にローンカードを置きたい」なら銀行系と、法人カードローンを選んでもいいでしょう。

こういった法人カードローンを上手く活用し、事業拡大へと着実に進んでいってください。

少しでもお役に立てば幸いです。