この記事はPRが含まれていますが、直接取材・調査した一次情報を元に書かれています。

資金調達をする方法と言えば、融資が一般的だと思いますが、中小企業の場合はなかなか銀行から融資を受けられないことが多いです。

それゆえに、倒産や自己破産などに繋がり、企業が生み出す未来の可能性も消えてしまいます。

そこで最近注目されているのが「ファクタリング」という取引方法です。

ファクタリングは中小企業にとって強い味方になる取引のひとつですが、利用するには注意も必要です。

ここでは、新しい資金調達方法として注目を浴びているファクタリング取引について、仕組みや注意点などを解説しています。

ファクタリングとはどんな取引?

ファクタリング取引とは、「売掛債権を専門企業が買い取る取引」のことを言います。

売掛債権とは、商品やサービスがすでに提供し終わっていて、相手に報酬を請求しているものの、支払いがまだ実行されていない債権のことを指します。

売掛債権は、いずれ回収することができる債権であるとはいえ、相手企業の支払いは決まった時期に実行されることが多く、売掛債権を資金化するまで時間が空いてしまうことが多々あります。

支払いが実行されるまでのタイムラグは、自社にとっては負債を負っている状態なので、マイナス要因となってしまうこともあるでしょう。

ファクタリング取引とは、そんな課題を解消し、以下のようなメリットをもたらす取引方法なのです。

- 売掛債権を資金化することができる

- 支払いまでのタイムラグをなくせる

- うまく資金調達することが可能になる

なおファクタリングは、必要な書類を専門企業に送るだけで、最短で即日に入金してもらうことも可能なので、いざというときの強い味方にもなります。

ファクタリングが必要な企業とは?

資金調達にとくに困っていないのであれば、ファクタリングをあえて行う必要はありません。

しかし、中小企業の中には資金調達が難しく、ファクタリングが必要だと思われる企業が多いのが現実です。

では、どのような企業がファクタリングを必要とする企業なのかご紹介します。

- 金融機関から融資を断られた企業

- 売掛相手企業の支払いまでの時間が長く、売掛債権回収までのタイムラグが発生している企業

- メインバンクや現在の取引相手にはわからないように資金調達をしたい企業

金融機関から融資を断られてしまったり、売掛相手企業の支払いまでの時間が長く、資金調達が難しい企業は、ファクタリングが必要な企業であるといえるでしょう。

金融機関から融資を断られる大きな理由としては、やはり経営状況や財務状況の審査にひっかかることです。

一方のファクタリングは、

- 会社の状況が悪くても

- 信用情報に事故情報があったとしても

- 複数の債務が重なっていたとしても

担保なしで売掛金を売却し資金調達することができます。

また金融機関などの融資は、借りる側が審査の対象となるのに対し、ファクタリングは売掛相手企業の信用度を審査の対象とするため、自社の経営状況などが影響することはありません。

さらに、ファクタリングは借り入れではないため、信用登録機関に審査記録も残りません。

なので、今後の融資やローンの借り入れの際のマイナス要因になることはなく、メインバンクや取引相手にもわからないように資金調達をすることができます。

ファクタリングは経済産業省からも推薦されている

ファクタリング取引を利用する企業は年々増えてきており、国としても政策のひとつとして、ファクタリングを推奨するようになりました。

経済産業省から出ている文書「中小企業における資金調達の課題」には、ファクタリング(売掛金担保融資)などの融資法の利用拡大を推奨しています。

中小企業の資金調達を円滑に進めることができる方法として、経済産業省でも推薦されているファクタリングは、国の経済状況をさらに発展させるためにも有効な方法です。

それゆえに、経済産業省からもファクタリング取引が推奨されているのでしょう。

ファクタリングの種類5つ

ファクタリングは、買取方法や債権の種類によって、さらに大きく5種類にわけることができます。

- 買取ファクタリング(2社間ファクタリング)

- 買取ファクタリング(3社間ファクタリング)

- 医療報酬債権ファクタリング

- 保証ファクタリング

- 国際ファクタリング

それぞれの取引の違いは、次から図を使って紹介していきます。

種類ごとのファクタリングの仕組み

ではファクタリング取引の仕組みについて、種類ごとにご紹介します。

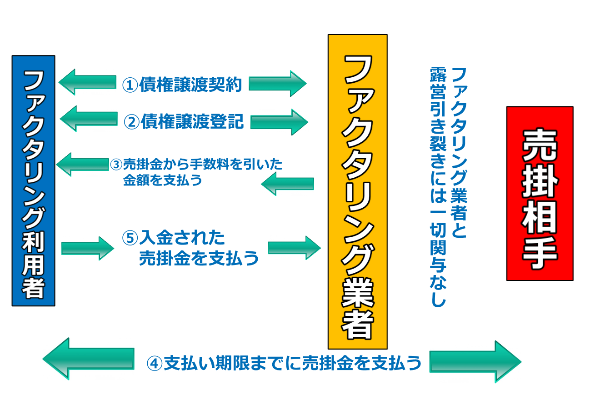

種類①:2社間ファクタリングの仕組み

流れ①~②

2社間ファクタリングの仕組みは、まずファクタリング業者とファクタリング利用者が、債務譲渡契約を行うと同時に、債務譲渡登記を行います。

流れ③

その後、売掛金から買取手数料を引いた金額が、ファクタリング業者からファクタリング利用者へ支払われます。

流れ④~⑤

売掛相手がファクタリング利用者に対し、売掛金を支払ったのち、支払われた売掛金をファクタリング利用者がファクタリング業者に支払って取引が完了となります。

直接取り引きしているのは、利用者と業者のみであり、業者と売掛相手とのあいだには一切関与がないため、ファクタリングを利用したことが相手に知られることはありません。

入金までの流れがスピーディーというメリットがありますが、ファクタリング業者に入金するまでのあいだに、売掛相手が倒産し回収不能など、さまざまなトラブルのリスクが高い取引であるため、手数料は10~20%と高めに設定されています。

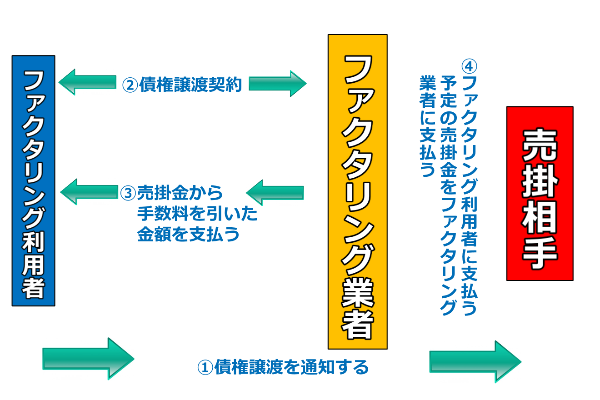

種類②:3社間ファクタリングの仕組み

流れ①

3社間ファクタリングの場合は、ファクタリング業者に債権譲渡したことを、ファクタリング利用者が売掛相手に通知します。

売掛金に変更はないため、通知と同時に売掛相手は通知書などに捺印し同意します。

流れ②

売掛相手の同意を得たあとに、ファクタリング業者とファクタリング利用者とのあいだで債権譲渡契約を結びます。

なお契約は2社間の場合もあれば、売掛相手を含めた3社間で行われることもあります。

流れ③~④

ファクタリング業者がファクタリング利用者に売掛金の買取額を入金し、期日通りに売掛相手がファクタリング業者に売掛金を支払い取り引き完了です。

売掛相手が債権譲渡に同意していることから、ファクタリング業者の貸し倒れのリスクが低くなっているため、手数料は5%ほどと低く設定されています。

しかし、売掛相手に債権の譲渡を通知しなければならないこと、ファクタリング業者からファクタリング利用者への入金まで数日かかるなどのデメリットもあります。

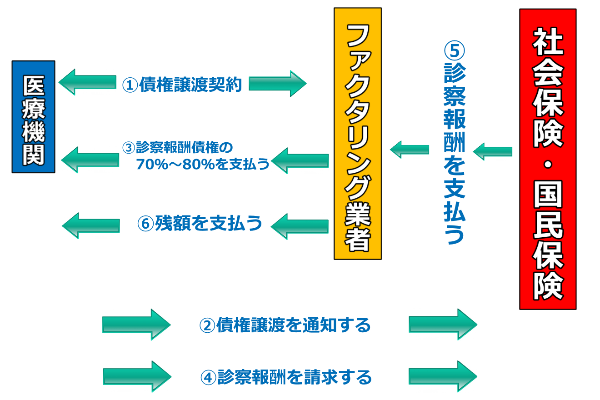

種類③:医療報酬債権ファクタリングの仕組み

流れ①

まず、医療機関がファクタリング業者と債権譲渡契約を結びます。

流れ②

その後、医療機関は社会保険診療報酬支払基金や国民健康保険団体連合会に、債権を譲渡したことを通知します。

流れ③

ファクタリング業者は医療機関に対し、診療報酬債権の70~80%から買取手数料を引いた金額を支払います。

流れ④~⑤

医療機関が社会保険や国民保険に対し、診療報酬の請求を行い、不正の有無などを審査したのち、ファクタリング業者に診療報酬を支払ます。

流れ⑥

その後、ファクタリング業者が買取できなかったのこりの20~30%を医療機関に対し支払い、取り引き完了です。

仕組みとしては、3社間ファクタリングの医療機関版というイメージです。

一般企業での3社間ファクタリングと違う点は、債務譲渡通知をしたも医療機関に対してデメリットがないというところです。

そのため、一般企業よりもファクタリング取引がしやすい傾向があります。

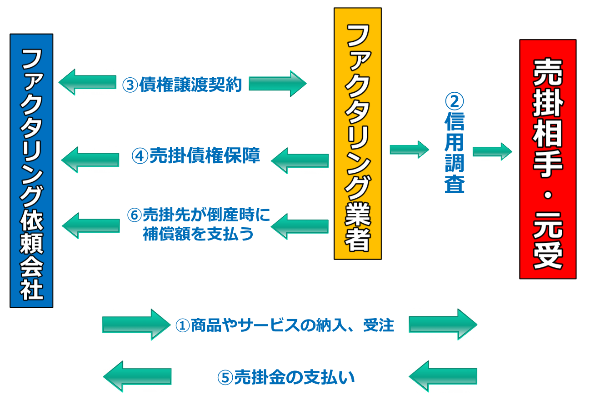

種類④:保証ファクタリングの仕組み

流れ①

建設業者や資材業者など下請け業者(ファクタリング依頼会社)が仕事や商品、サービスの提供を取引相手に行います。

流れ②

下請け業者はファクタリング業者にファクタリングを申し込み、ファクタリング業者は売掛相手の信用を調査します。

流れ③

売掛相手の信用に問題がないと判断されると、ファクタリング依頼会社とファクタリング業者のあいだで債権保証契約が行われます。

流れ④

その後、売掛債権保証がファクタリング業者によって行われます。

売掛債権保証とは、売掛相手が倒産してしまい、売掛金が回収できなかった場合、ファクタリング業者が代わりに支払うという保証のことです。

流れ⑤

売掛相手がファクタリング依頼会社に売掛金を支払うことができれば、ここで取り引き終了になります。

流れ⑥(売掛相手が倒産した場合など)

一方、売掛相手が倒産してしまった場合は、「流れ⑤(売掛金の支払い)」がなくなり、ファクタリング業者によって保証した債権額が支払われます。

種類⑤:国際ファクタリングの仕組み

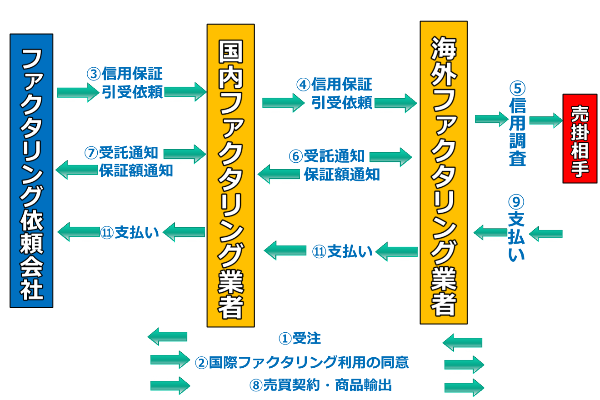

流れ①

まず、海外輸入企業(売掛相手)などから国内の輸出企業(ファクタリング依頼会社)へ、商品の受注依頼が行われます。

流れ②

発注先である売掛相手に対して、ファクタリング依頼会社が、国際ファクタリングを利用することに対して同意を得ます。

流れ③~⑤

同意をした後は、日本のファクタリング業者が海外のファクタリング業者と協力し、売掛相手の信用調査を行います。

流れ⑥~⑦

海外ファクタリング業者から経由して、国内ファクタリング業者より、報奨可能額および受託可否をファクタリング依頼会社へ通知します。

流れ⑧

保証額に問題がなければ、国際ファクタリング利用開始となり、売買契約および商品輸出が行われます。

流れ⑨~⑪

売掛相手は期日までに海外ファクタリング業者へ売掛金を支払い、手数料を引いた金額を国内ファクタリング業者へ支払います。

国内ファクタリング業者はファクタリング依頼会社に、手数料を引いた金額を支払い、取り引きが完了となります。

海外との取り引きが多い場合、相手先の企業の信用情報を国内から調べることは難しく、売掛金を支払ってもらえる保証がありません。

国内ファクタリングを利用すれば、低コストで信頼調査や売掛金の回収が行われるため、売掛金の回収ができなくなるリスクを減らすことができます。

ファクタリングの種類ごとのメリット・デメリット比較

各ファクタリングの仕組みを理解したところで、ここでは種類ごとのメリットとデメリットを紹介しておきます。

サッと確認できるようにまとめてありますでので、特徴を掴むためにも目を通してみましょう。

2社間ファクタリング|メリットとデメリット

まずは、中小企業の間でよく利用されている「2社間ファクタリング」からみていきましょう。

■ メリット

- 資金化するのが最も早い(即日)

- 売掛相手にバレることがない

■ デメリット

- 手数料が10%~20%と高い

3社間ファクタリング|メリットとデメリット

次は、大手企業で利用されることの多い、「3社間ファクタリング」のメリットとデメリットを紹介していきます。

■ メリット

- 審査が易しめ

- 手数料が5%程度

■ デメリット

- 売掛相手にファクタリング利用がバレる

- 即日での資金化はできない(審査からだと数日~2週間)

医療報酬債権ファクタリング|メリットとデメリット

医療報酬債権ファクタリングは、診療報酬だけでなく、調剤報酬や介護報酬の債権売却でも利用されます。

メリットとデメリットは以下となります。

■ メリット

- 手数料が5%程度

- 通常よりも早く資金化できる

■ デメリット

- 診療報酬債権の全額買取はできない

保証ファクタリング|メリットとデメリット

売掛相手の貸し倒れリスクを低くするために利用される「保証ファクタリング」のメリットとデメリットは以下の通りです。

また保証ファクタリングは、新規で取引する会社の信用調査目的としても需要があります。

■ メリット

- 売掛相手の貸し倒れリスクを抑えられる

- 下請債権保全支援事業などは保証料を国が負担してくれる

■ デメリット

- 保証料がかかる

- 売掛相手が支払ってからの資金化となる

国際間ファクタリング|メリットとデメリット

低コストで信頼調査や、売掛金の回収ができる「国際間ファクタリング」のメリットとデメリットは以下となります。

■ メリット

- 信用状開設なしで貿易の取引ができるようになる

- 信用状開設より短期間での取引ができる

- 書類送付時の遅延の心配がない

■ デメリット

- 手数料が高い

- 売掛相手が支払ってからの資金化となる

ファクタリングの種類ごとの比較一覧

ここでは、5種類のファクタリングについて、基本情報を一覧にしてまとめておきます。

| 種類名 | 2社間 | 3社間 | 医療報酬債権 | 保証 | 国際 |

| 取引社数 | 2社 | 3社 | 3社 | 2社 | 3社 |

| タイプ | 買取 | 買取 | 買取 | 保証 | 保証 |

| 調達日数 | 最短即日 | 数日 | 数日 | 売掛相手の支払後

もしくは倒産後 |

売掛相手の支払後 |

| 売掛相手への通知 | × | 〇 | 〇 | × | 〇 |

| 債権種類 | 売掛 | 売掛 | 診療報酬 | 売掛 | 輸出 |

また即日対応しているファクタリングを検討している方は、以下の記事でファクタリング会社の比較を紹介していますので、参考にしてみましょう。

ファクタリング即日で資金調達可能!売掛金の即現金化方法を徹底解説

ファクタリング即日で資金調達可能!売掛金の即現金化方法を徹底解説

ファクタリング取引は違法ではないが悪徳業者には注意

さてこれまで紹介してきたように、ファクタリングは黒字倒産や報酬未払いを防いだり、企業調査ができたりと、メリットが多いものです。

とはいえ取引内容によっては、手数料が20%近くになることもあり、

と勘違いされることもあるでしょう。

見出しの通り、ファクタリング自体は違法でもなんでもなく、むしろ経済産業省などがその有効性を伝えている資金調達方法でもあります。

まだファクタリングに対して不安に感じている方は、この点もここでクリアにしていきましょう。

ファクタリングの「手数料が高い=違法」は間違い

そもそもファクタリグは、売掛債権の「売買取引」であり「B to B取引」であるため、貸金業には該当しません。

つまり、貸金業法自体にも該当しないので、法定金利の上限が存在しないのです。

また貸金業者としての登録も不要です。

こういった特性があるために、「手数料が高い=悪徳業者」として勘違いされてしまうのでしょう。

とはいっても、ファクタリング業者の中には、たしかに悪徳業者も存在しています。

こうした特性をついて、信じられないほどの手数料を要求してくることもあるのです。

これは、国として有効な資金調達方法のひとつであるために、まだ厳しい法規制がないことが影響しているのでしょう。

売掛債権担保ローンとファクタリングは違う

またよくファクタリングと勘違いされるものとして、「売掛債権担保ローン」というものもあります。

「売掛債権担保ローン」の場合は、あくまで売掛債権を担保に融資をするものとなりますので、貸金業に該当します。

この場合では、事業者登録や法定金利など規制対象となるため、売掛債権というワードが入っていることから勘違いされやすいですが、ファクタリングとは全く別物となるのです。

ただこの勘違いをいいことに、ファクタリングと偽ってくる悪徳業者も少なからずいるでしょう。

悪徳業者についてはしっかりと見極めて、賢く避ける必要があるのです。

悪徳業者を見極めるために

ファクタリング業者選びをするのであれば、慎重に見極めていく必要があります。

まず、ファクタリング業者が提示している手数料に注目してみましょう。

もし、その手数料が異常に高かったり低かったりした場合は、悪徳業者の可能性が高いです。

ひどいところでは、手数料50%という驚きの額を、最もらしい理由を並べて提示してくる業者もいます。

もしくは安い手数料を餌に誘い込んで、利用者が抱える支払い期限目前で、理由をつけて手数料を引き上げてくるケースもあるでしょう。

もしそれらに食いついてしまえば、その後の資金繰りが悪化し、実際の取引先からの売掛金を業者に振り込む際に経営自体が苦しくなることもあります。

そんなときに、悪徳業者は利用者に対して、遅延損害金や分割手数料など、さらに上乗せして搾取してくるわけです。

こうした悪徳業者にひっかからないためにも、ネットの口コミや開示情報をもとに、事前リサーチは徹底して行うようにしてください。

以下の記事では、優良ファクタリングを厳選して紹介しています。

また悪徳業者についての知識も、より詳しく紹介されているので、ぜひ参考にしてみてください。

ファクタリング会社おすすめ30選を比較!騙され知らずで安全に資金調達しよう!口コミも掲載

ファクタリング会社おすすめ30選を比較!騙され知らずで安全に資金調達しよう!口コミも掲載

より良く活用するために利用後の資金計画も立てておこう

これまで紹介してきたように、ファクタリング自体になにも違法性はなく、むしろいざという時の助け舟となる存在です。

ただし、本来数ヶ月後に受け取るべき資金を、先に受け取っているわけですから、この点に注意も必要でしょう。

先に資金を得ているために、数ヶ月後の資金が入ってこないだけでなく、本来受け取る額より少ない額(ファクタリング手数料が引かれるため)の資金で事業を回すことにもなるのです。

ファクタリグ業者の中には、こうした点も考慮して、ファクタリング利用後のフォローをしてくれる業者も存在します。

ファクタリング業者を選ぶ際は、そうした資金相談にも親身になってくれるのかについても、判断基準を持つと良いかもしれません。

また選び方について知りたい方は、以下の記事に詳しく紹介されています。しっかりと選び抜きたい方は、こちらを参考にしてみましょう。

ファクタリング会社の選び方10選!法人・個人事業主のために徹底調査

ファクタリング会社の選び方10選!法人・個人事業主のために徹底調査

ファクタリングに代わる売掛債権の売却方法

ファクタリング取り引きをするためには、ファクタリング業者に依頼する必要があります。

その一方で、ファクタリング業者や売掛相手と契約する必要なく利用できる、売掛債権の売却方法があります。

その方法が「電子登録債権(でんさい)」です。

とはいえ、この方法は利用者側のリスクや制限もあるので、やはりファクタリングの方が利便性が高いといえるでしょう。

電子登録債権(でんさい)とは

「電子登録債権(でんさい)ネットサービス」から利用することができ、債権の譲渡を行うことができるサービスとなっています。

なお「電子登録債権(でんさい)」には、全国の金融機関が登録しており、企業と金融機関のあいだに「電子登録債権(でんさい)」が介入し、債権の譲渡を取引する形になっています。

電子登録債権(でんさい)のメリットとデメリット

「電子登録債権(でんさい)」に登録すれば、金融機関ごとに契約する必要がなく便利な一方で、「電子登録債権(でんさい)」に登録されている債権しか取引対象になりません。

また、ファクタリングの場合、債権をファクタリング業者に譲渡しているため、ファクタリングを依頼した企業は売掛債権に対する責任がありません。

極端な話でいうと、譲渡した側は売掛金を支払わなくても大丈夫ということです。

しかし「電子登録債権(でんさい)」の場合は、保証が存在しており、「電子登録債権(でんさい)」に譲渡した債権が支払われなかった場合、譲渡した側(依頼した企業)が売掛金を支払う必要があります。

要するに、売掛相手の保証人になるということです。

売掛相手から売掛金が回収できない場合も、依頼した企業が支払わなければならないため、金額によっては多額の返済が求められることもあるため、便利な一方でリスクが高い取引きであるといえるでしょう。

ファクタリングは現在注目されている取引方法

ファクタリングは国としても推薦している資金調達の手段であり、売掛金が回収できないゆえに中小企業が消えていくことを防止することができます。

中小企業に大企業に比べれば、弱い立場で不利な状況に立たされることも多々ありますが、中小企業にも大企業を超える力や可能性があり、その可能性をつぶしてしまうのは、国としても痛いところです。

- 資金繰りが難しく問題の解決ができない

- 新しい企画ができない

など、資金調達に困る場面があるのであれば、資金調達の手段のひとつとして、ファクタリングを検討するのもよいのではないでしょうか。

ぜひファクタリングを上手に活用し、資金調達を円滑化していきましょう。