この記事はPRが含まれていますが、直接取材・調査した一次情報を元に書かれています。

ファクタリングは資金調達の手段の一つとして、個人事業主や中小企業を中心に関心を集めています。

日本でも普及し始めていますが、経営に詳しい人でもファクタリングについてわかっていない人も少なくありません。

そこでこの記事では、ファクタリングに関する以下の疑問や要望について、わかりやすく答えていきます。

- ファクタリングの具体的な仕訳方法はなに?

- ファクタリングの仕訳で消費税の扱いは?

- ファクタリングのデメリットって?

- 仕組みについてもう少し知識をつけたい

複雑な会計処理は必要なく、すぐファクタリングについて理解できるようになりますよ!

↓↓ クリックするとすぐに該当項目にジャンプします ↓↓

≫ すぐに「ファクタリングの具体的な仕訳方法」を見る

ファクタリングは売掛金を支払い前に現金化する仕組み

そもそもファクタリングとは、売掛金を支払い前に現金化する仕組みのことです。

売掛債権が発生してから売掛金が振り込まれるまで、2~3カ月かかる場合があります。

資金繰りに余裕がなくギリギリで経営している企業の場合、振り込まれるまでの経営状態が火の車になることも珍しくありません。

そんなときに「前借」に近い状態で第三者から売掛金相当の額を受け取ることができるのが、ファクタリングです。

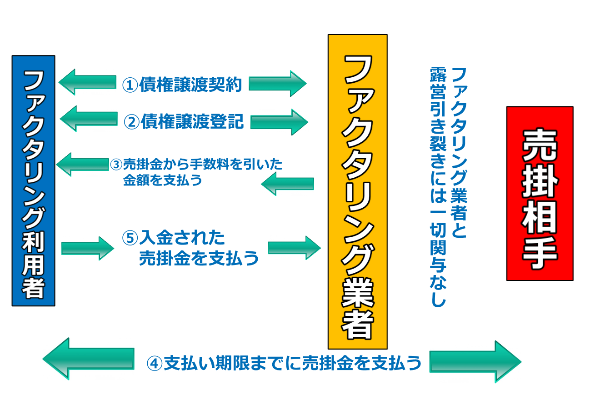

基本的に次のような流れで行われます(※2社間取引のファクタリングの場合)。

- 自社と売掛先企業の間で売掛債権が発生

- 自社とファクタリング会社で契約成立

- 自社にファクタリング会社が売掛債権“相当”額を振り込む

- 自社に売掛先企業が売掛債権額を振り込む

- ファクタリング会社に自社が売掛債権額を振り込む

ちなみに、受け取れる金額を売掛金“相当”としているのは、ファクタリング会社に支払う手数料が差し引かれるためです。

より詳しく仕組みを知りたい方は、以下でわかりやすく紹介していますので、参考にしてみましょう。

ファクタリングとは?種類ごとの取引の仕組みと注意点を徹底解説

ファクタリングとは?種類ごとの取引の仕組みと注意点を徹底解説

ファクタリングには2社間取引と3社間取引がある

ファクタリングには、自社とファクタリング会社のみで売掛債権のやり取りをする2社間ファクタリングと、そこに売掛先企業を加えた3社間ファクタリングの2種類が存在します。

それぞれの違いをご紹介するので、どちらが適切かはしっかり吟味しましょう。

2社間取引のファクタリング

2社間取引のファクタリングの場合、売掛先企業にファクタリングで売掛債権をファクタリング会社に譲渡することを、告知する必要はありません。

これは売掛先企業に、自社が資金繰りで苦しんでいることがバレないことを意味します。

売掛先企業が自社との取引に慎重になることを恐れる場合は、2社間取引のファクタリングのほうがいいでしょう。

デメリット:手数料が高い

2社間取引のファクタリングにおけるデメリットは、手数料の高さです。

3社間取引のファクタリングの場合は、高くても5%ほどであることが多いものの、2社間取引のファクタリングの場合は、少なくても10%あたりの手数料が必要になります。

2社間取引のファクタリングの場合、売掛金額相当の資金を先にファクタリング会社から受け取れますが、自社が売掛相手から売掛金回収した時点で、その金額をファクタリング会社へ入金する必要があります。

その入金を自社が逃げたり倒産したりなどして、踏み倒されてしまうリスクをファクタリング会社が抱えるために、手数料はどうしても高くなってしまうのです。

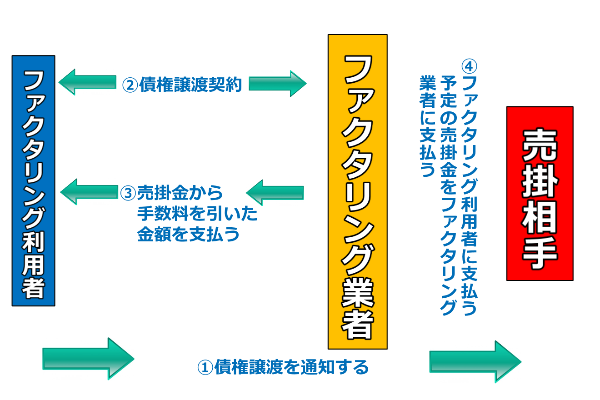

3社間取引のファクタリング

3社間取引のファクタリングでは、上記のファクタリングの流れの「4」と「5」がなくなり、ファクタリング会社へ売掛先企業が直接売掛債権額を振り込みます。

ファクタリング会社は、2社間取引のファクタリングに比べて抱えるリスクが少なくなるため、手数料が低くなるのが自社にとってのメリットです。

たとえば1,000万円ファクタリングするとして、2社間(手数料10%で計算した場合)では、ファクタリング会社に手数料100万円を持っていかれてしまうところ、3社間(手数料5%で計算した場合)では半分の50万円で済みます。

資金繰りに困っていて、早急に手元にお金を用意したい企業にはおすすめです。

デメリット:売掛先企業へのファクタリング通知がある

3社間取引のファクタリングでは、ファクタリング会社に売掛先企業が売掛債権を振り込む必要があります。

そのため、売掛先企業にファクタリングをすることは必ず知られてしまうのがデメリットです。

ファクタリングを知らせることで資金繰りに困っている、つまり経営が上手くいっていないというイメージを持たれてしまう可能性は否めません。

日本ではまだ欧米ほどファクタリングがメジャーになっていないので、売掛先企業からの信頼を失うことを懸念する場合は、慎重に検討したほうがいいでしょう。

| 2社間取引のファクタリング | 3社間取引のファクタリング | |

| 売掛先への通知 | なし | あり |

| 手数料 | 高い(20%が相場) | 安い(~5%) |

| 入金までの期間 | 早い | 遅い(売掛先の承認が必要) |

| ファクタリング会社への支払い | 自社が支払う | 売掛先企業が支払う |

ファクタリングのメリット・デメリット

ここからは具体的なファクタリングのメリットとデメリットをご紹介します。

特別な記載がない限り、2社間取引と3社間取引に共通しているものです。

ファクタリングのメリット

ファクタリングのメリットは現金をいち早く手に入れられるだけではありません。

貸借対照表での見た目においてもクリーンで健全にお金を回しているように見せることができるんです。

メリット1:売掛金を早く現金化することができる

通常よりも早く現金化できることは、最大のメリットであり、ファクタリングの存在意義です。

売掛債権の発生から、債権額の振込までのタイムラグを少なくすることで、次の商機を逃すことなくビジネスを進めることができます。

これは、資金にそこまでの余裕がない中小企業にとっては、とくに大きなメリットとなるでしょう。

メリット2:資産・負債が貸借対照表(バランスシート)に計上されない

ファクタリングのメリットとして、貸借対照表(バランスシート)上の経営状態がよく見えることも挙げられます。

資金繰りが苦しい企業が現金を得る方法として、ファクタリング以外に多くの人の頭をよぎるのは銀行融資ではないでしょうか。

銀行融資の場合、事前審査で貸借対照表や損益計算書を提出する必要があります。

また、貸借対照表での融資の扱いは負債となってしまいます。

返済時には融資を受けた額に加えて、金利が上乗せされるのを忘れてはいけません。

ファクタリングを利用すれば売掛金を縮小して現金として扱うことができるので、一時的な負債を抱えることもなく、健全な経営状態をアピールすることができます。

ファクタリングはその場しのぎの手段だと思われがちですが、その後の融資などを考慮しても有効な手段といえるでしょう。

メリット3:売掛先企業が倒産しても請求されない

ファクタリングの3つ目のメリットは、売掛債権の回収リスクをヘッジできることです。

ファクタリング契約が締結されるとき、売掛債権を自社からファクタリング会社が買い取ります。

そのため、もし売掛先企業が倒産するなどして売掛債権額の支払いができない状態に陥っても、ファクタリング会社から売掛債権額を請求されることはありません。

この場合、自社にファクタリング会社が売掛債権額を請求する権利のことを、償還請求権といいます。

基本的にファクタリング会社はこの償還請求権を放棄するので、自社が支払いリスクを背負うことはありません。

万が一のこともあるので、契約時に償還請求権についての確認を怠らないようにしましょう。

ファクタリングのデメリット

ファクタリングのデメリットは、ファクタリングを利用するうえで避けられないことばかりとなります。

デメリットも理解したうえでファクタリングを利用するようにしましょう。

デメリット1:ファクタリング会社に支払う手数料が発生する

ファクタリングを利用する際、ファクタリング会社へ支払う手数料が発生します。

手数料は、

- 2社間取引の場合は、ほとんどが10%以上(相場は20%)

- 3社間取引の場合は、高くても5%程度

特に2社間取引の場合は相場だと、本来の売掛債権額の8割程度しか手元に残らないということになります。

売掛債権額にもよりますが2割の損失はかなり大きいので、慎重に検討する必要があります。

デメリット2:現金化は売掛債権の範囲内のみ

当たり前ですが、ファクタリングによる現金化は売掛債権額から手数料を引いた額が最大限度額です。

銀行融資などの場合は、融資額の範囲内であればいくらでも利用できますが、ファクタリングの場合は売掛債権額が小さければ現金化できる金額も少なくなります。

という場合は、ファクタリングではどうにもできないので、銀行融資など他の手段を探すようにしましょう。

個人事業主も法人も要チェック!事業資金の調達方法14選

個人事業主も法人も要チェック!事業資金の調達方法14選

デメリット3:3社間取引のファクタリングは売掛先企業に断られる場合がある

3社間取引のファクタリングは、売掛先企業にファクタリングを行うことを通知し、売掛先企業に同意を得なくてはいけません。

もし売掛先企業がファクタリングに同意しない場合、ファクタリングを行うことはできません。

こうした場合、手元の売掛債権が現金化できないことはもちろん、売掛先企業にはファクタリングをする必要がある状態にあることを知られてしまいます。

そのため売掛先企業が、

と判断してしまう可能性もあり、最悪の場合は取引先を失うことにもなり兼ねません。

こればかりは売掛先企業の判断なので、確実に現金化したい場合は手数料を多く取られるのを覚悟して、2社間取引のファクタリングを検討しましょう。

具体的なファクタリング仕訳方法

ここからは、具体的なファクタリング時の仕訳方法についてご紹介します。

手順を踏むごとにどのように仕訳するかを説明し、最後は具体的な会計処理の例です。

2社間取引の場合と3社間取引の場合を両方ご紹介しますが、今回は次の例に沿って説明いたします。

■ 仕訳状況の例

- 売掛債権額:1,000万円

- 手数料:2社間取引は20%、3社間取引は5%

2社間取引のファクタリング仕訳方法

2社間取引では、売掛先企業との債権発生からファクタリング会社への支払いまでを仕訳する必要があります。

主な流れは次の通りです。

- 売掛債権発生

- ファクタリング会社へ売掛債権譲渡

- ファクタリング会社から入金(手数料を差し引いた金額)

- 売掛先企業から売掛金の入金

- ファクタリング会社への売掛金の支払い

では順にみていきましょう。

仕訳手順1:売掛債権発生

ビジネス形態にもよりますが、商品やサービスの売買によって売掛金(債権)が発生します。

そのため、借方の勘定科目は「売掛金」、貸方の勘定科目は「売上」になります。

仕訳手順2:ファクタリング会社へ売掛債権譲渡

ファクタリング会社への売掛債権譲渡が行われます。

この時点でファクタリング会社からの支払いはまだ済んでいないので、一般的には「未収金」という勘定科目を作成することが多いです。

仕訳手順3:ファクタリング会社から入金(手数料を差し引いた金額)

ファクタリング会社から自社に入金があったとき、手数料を差し引いた額を現金として計上します。

ファクタリング会社に支払う手数料は、「債権譲渡損」「債権売却損」などの勘定科目で処理するのが一般的です。

仕訳手順4:売掛先企業から売掛金の入金

売掛債権から数か月後、売掛先企業から売掛金が入金されます。

すぐにファクタリング会社に振り込まなくてはいけないお金なので、勘定科目は「預り金」とします。

仕訳手順5:ファクタリング会社への売掛金の支払い

最後にファクタリング会社に4.で売掛先企業から振り込まれたお金を支払い、ファクタリングは終了です。

こちらも同様に勘定科目は「預り金」になります。

実際の仕訳例

| 借方 | 貸方 | |||

| 金額 | 科目 | 金額 | 科目 | |

| 1.売掛債権発生 | 1,000万円 | 売掛金 | 1,000万円 | 売上 |

| 2.売掛債権譲渡 | 1,000万円 | 未収金 | 1,000万円 | 売掛金 |

| 3.ファクタリング会社から入金 | 800万円 200万円 |

現金預金 債権売却損 |

1,000万円 | 未収金 |

| 4.売掛先企業から入金 | 1,000万円 | 現金預金 | 1,000万円 | 預り金 |

| 5.ファクタリング会社に支払い | 1,000万円 | 預り金 | 1,000万円 | 現金預金 |

3社間取引のファクタリング仕訳方法

3社間取引のファクタリングでは、2社間ファクタリング以上に手順が短くなります。

ファクタリング会社への支払いは売掛先企業が請け負ってくれるので、ファクタリング会社から手数料を差し引いた金額を受け取った時点で終了です。

主な流れは次の通りです。

- 売掛債権発生

- ファクタリング会社へ売掛債権譲渡

- ファクタリング会社から入金(手数料を差し引いた金額)

では順にみていきましょう。

仕訳手順1:売掛債権発生

ビジネス形態にもよりますが、売掛先企業との売買成立によって売掛金(債権)が発生。

そのため、借方の勘定科目は「売掛金」、貸方の勘定科目は「売上」になります。

仕訳手順2:ファクタリング会社へ売掛債権譲渡

ファクタリング会社に売掛債権を譲渡します。

ファクタリング会社からこの時点でお金が支払われることはないので、一般的には「未収金」という勘定科目を作成することが多いです。

仕訳手順3: ファクタリング会社から入金(手数料を差し引いた金額)

ファクタリング会社から自社に入金があったとき、手数料を差し引いた額を現金として計上します。

ファクタリング会社に支払う手数料は、「債権売却損」「債権譲渡損」などの勘定科目で処理するのが一般的です。

3社間取引のファクタリングでは自社にこれ以上の金銭取引が発生しないので、これで会計処理が終わります。

実際の仕訳例

| 借方 | 貸方 | |||

| 金額 | 科目 | 金額 | 科目 | |

| 1.売掛債権発生 | 1,000万円 | 売掛金 | 1,000万円 | 売上 |

| 2.売掛債権譲渡 | 1,000万円 | 未収金 | 1,000万円 | 売掛金 |

| 3.ファクタリング会社から入金 | 950万円 50万円 |

現金預金 債権売却損 |

1,000万円 | 未収金 |

会計ソフトの仕訳で勘定科目がないことも

社内の業務効率を上げるために、会計ソフトを導入している企業は多いでしょう。

ただし、使用している会計ソフトによっては、ファクタリングの仕訳で利用したい勘定項目が存在しないケースもあります。

その際の記入に、すでに決まりを設けているのであれば特に問題にはなりませんが、どうしたらいいのかわからない経理担当者の方も、中にはいるでしょう。

その場合では、不要なトラブルを避けるためにも、一度専門家(税理士など)に相談してみるようにしましょう。

その方が、自身で適当にやるよりも確実となります。

ファクタリングでの消費税の扱いは?

通常の売掛取引の場合、その金額に対して消費税が上乗せされた形で入金がされるものです。

一方のファクタリングで売掛金を現金化した場合では、「金銭債権の譲渡」という形となり、非課税対象の取引にあたります。

また、ファクタリング手数料についてもこれは同様で、ファクタリングの利用者に消費税がかかることはありません。

ファクタリングで消費税の請求がある場合は

ファクタリングでは、先にお伝えした通り基本的に消費税がかかりません。

にもかかわらず、消費税が含まれている場合は、悪徳業者の可能性を疑ったほうがいいでしょう。

ファクタリング業界は、貸金業法などの範囲外のため、参入障壁もそう高くはありません。

そのため悪徳業者も少なくないのです。

見積もりの時点で、消費税が含まれているかどうかは必ず確認するようにしてください。

また相場より、異常に手数料が安い場合も注意が必要です。

その後理由をつけては、手数料を引き上げてくる可能性が高いため、安いからとすぐ飛びつかないようにしましょう。

ファクタリングで損しないために!おすすめファクタリング会社3選

実際仕分けをしていて、「なぜこんなに手数料が高いのだろう」と不満を抱えている方は少なくありません。

また、先ほど紹介したように、冷静に考えるとおかしい状況のケースもあります。

ファクタリングには悪徳会社が紛れていて、そういった会社を選んでしまうと、最終的に無視できない手数料が差し引かれてしまうこととなるのです

本当にひどい場合は、手数料が売掛債権の50%とということも。

ここではそういった損をしないために、厳選したファクタリング会社を3社ほど紹介しておきます。

では早速、順に見ていきましょう。

ビートレーディング

| 申込み対象者 | 法人・個人事業主 |

| 対応取引の種類 | 2社間 / 3社間 |

| 取扱金額 | 上限・下限なし |

| 手数料 | 2%~ |

| 審査スピード | 即日〜3営業日 |

1つ目のファクタリング会社は、ビートレーディングです。

2社間と3社間の他にも、診療報酬債権や介護報酬債権のファクタリングも行っています。

慣れていない方でも、どれを選んでいいのか分かるようにホームページ上でかんたんな診断が用意されているので、まずはそちらを利用するといいでしょう。

さてビートレーディングの特徴はというと、他の会社に比べて審査通過率が高い点でしょう。

それだけでなく、手数料が高いといわれている2社間取引でも、手数料は5%からで3社間取引の場合は2%からと、かなり良心的な設定となっています。

気になる審査スピードは、なんと30分からと早めの対応のため、すぐに資金が必要な場合でも安心。

他にも対面による面談などは全く必要なく、電話もしくはメールで完結できるところも、ビートレーディングのメリットとなります。

もっと詳しく知りたい方は、公式ホームページをチェックしてみるといいでしょう。

トップマネジメント

| 申込み対象者 | 法人・個人事業主 |

| 対応取引の種類 | 2社間 / 3社間 |

| 取扱金額 | 1億円まで/社(総額3億円まで) |

| 手数料 | 1%~ |

| 審査スピード | 即日〜 |

2つ目のファクタリング会社は、トップマネジメントです。

トップマネジメントの特徴は、スタッフの顔が公式HP上で公開されているということでしょう。

ファクタリング会社と聞くと、怖い人がいそうなイメージを持つ方も、中にはいるかもしれません。

しかし、顔公開されていることにより、初めてファクタリングを利用する方も安心して利用することができるのではないでしょうか?

こうした取り組みをしているのも、信頼がファクタリング取引において重要だとしている、トップマネジメントの姿勢の表れ。

さらにトップマネジメントは、今までに45,000件の売掛金を買い取ってきた実績をもあるのです。

豊富な知識と経験は、慣れていない方にとっても、頼りがいがあるでしょう。

また、銀行が閉まっている時間帯でも、現金の受け取りが可能となっているので、とても便利といえます。

他にもファクタリング以外にコンサルティングも行っており、新しいビジネスモデルの提案などもサポートしてくれるので、気になる方は相談してみるといいでしょう。

日本中小企業金融サポート

| 申込み対象者 | 法人・個人事業主 |

| 対応取引の種類 | 2社間 / 3社間 |

| 取扱金額 | 数十万円~ |

| 手数料 | ホームページにて無料査定 |

| 審査スピード | 即日〜 |

3つ目のファクタリング会社は、日本中小企業金融サポートです。

こちらの特徴は、非営利団体という利益を求めない団体であること。

そのため、信頼を寄せる利用者が多く集まるのです。

利用した方の口コミでは、「担当者の対応が親身で、丁寧だ」という声が目立ちました。

また、ホームページ上で、手数料が10秒でわかる無料査定があるので、手数料の感覚を知る上でも便利です。

ファクタリング可能な業種は、建設業や派遣業、卸業やサービス業など、さまざまなジャンルに対応しています。

資金調達の際にかかる交通費や時間がかからないように、郵送での対応を行っているところも、このファクタリング会社の特徴の1つ。

さらにファクタリングの他にも、資金調達や事業継承などのコンサルティングも行っているため、手厚いサポートが受けられる点も見逃せません。

もっと詳しく知りたい方は、ホームページから確認してみてください。

ファクタリングの仕訳を理解して活用していこう

今回は、ファクタリングの基本知識やメリット・デメリット、具体的な会計処理の方法をご紹介しました。

複雑な会計処理もなく、資金繰りが苦しい企業や個人事業主にとっては非常に役立つものです。

実際にファクタリングを使うかどうかに関係なく、ファクタリングについて経営者が知っておいて損はありません。

ぜひあなたの経営にファクタリングの知識を役立ててくださいね!